2018年,虽然只到年中,但注定是对财务人要求最高的一个年度,国地税合并,多个发文、多个新政集中发布、执行,财务人员们也在被迫的学习着,小编总结了一下近期的新政,还有一些老的不能忘却的点,值得阅读与收藏哦!

目 录

新关键点

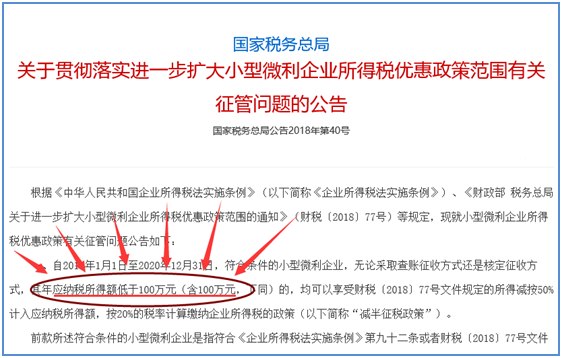

对于小型微利企业来讲,此公告无疑是一个利好的消息,扩大了小型微利企业的认定标准中的“应纳税所得额”这一指标,由原来的50万元,提高到了100万元。

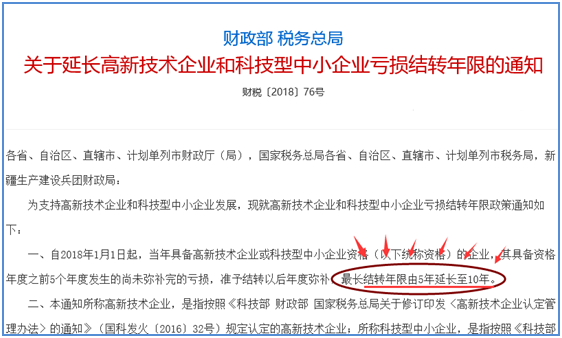

此处所描述的要点,为自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格(以下统称资格)的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。而以前的政策,是最长不允许超过5年。当然,对应的申报表,也要调整了,请及时关注。

举例:2018年具备高新技术企业资格,那么,可以弥补2013-2017年形成的亏损至2023-2027年,如果18年不具备,只能按老政策,最多弥补5年。

那些不能遗忘的要点

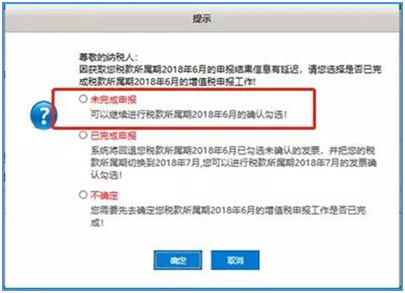

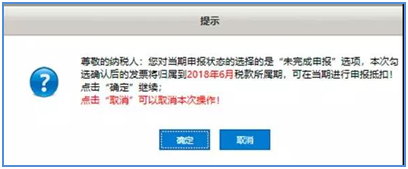

问题是,6月份的进项发票忘了认证,7月初报税时才发现!这可咋办!无论是去税局认证,还是自己扫描上传认证,都只能统计到7月抵扣,难道只能交税了吗?

服宝提醒您,针对这情况,可以通过网上勾兑进行认证,我们把前几步登录、勾选等操作略过,直接描述关键点,就是在点击“确认勾选”后,在勾选认证所属期时,一定要选择6月,“未完成申报”这个选项。

接下来,会有这样的提示:

好啦!此问题解决。

小编接到一个用户的问题,问的是“明细账”保管期限是多长时间,于是,小编把财务档案都给整理出来了,做了一个表,不为了让您记住,只为了您想查看的时候,记得到这里来找哦!

如果依然没有建立档案管理制度的公司,可以参考上面的表格制定了哦!

提醒一下:纸质的资料,一定做好防火、防潮,同时,做好电子档案的备份。