2018年6月15日,财政部发布了新文件,标题是:关于修订印发2018年度一般企业财务报表格式的通知(财会〔2018〕15号),主要内容说的是财务报表的最新格式及相关内容。

我们分析通知内容后发现,财务人员必须要正视的三个关键点:

1、重新调整科目体系

2、重新梳理业务,并更改账务处理

3、修改财务报表模板

下面,我们把这三点结合填表说明,详细的分析一下。以下内容的适用于--一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)。

由于资产负债表及其他表报虽有变动,但其变动对业务影响并不大,所以,我们主要对利润表进行分析。关于资产负债表的调整项,请点击查看政策原文。

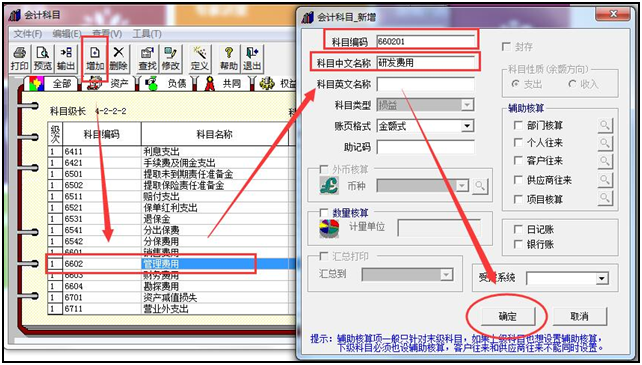

1.“研发费用”行项目,反映企业进行研究与开发过程中发生的费用化支出。该项目应根据“管理费用”科目下的“研发费用”明细科目的发生额分析填列。

分析:如果管理费用明细科目中没有“研发费用”,则需要增加一个,在软件中的操作方法如下:以T3为例:点击【基础设置】-【财务】-【会计科目】,查看管理费用科目一级科目编码并记录-【增加】输入编码及科目名称-【确定】,增加完成。如果需要使用辅助核算,在【辅助核算】栏勾选即可。

2.“其中:利息费用”行项目,反映企业为筹集生产经营所需资金等而发生的应予费用化的利息支出。该项目应根据“财务费用”科目的相关明细科目的发生额分析填列。

3.“利息收入”行项目,反映企业确认的利息收入。该项目应根据“财务费用”科目的相关明细科目的发生额分析填列。

分析:2、3项变化,跟1一样,需要在“财务费用”科目下设置相关明细科目,不再赘述。

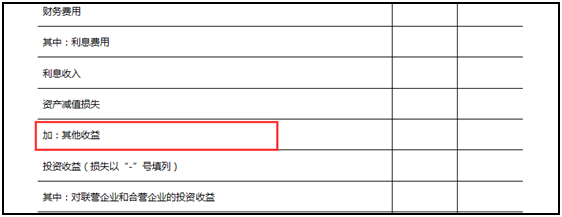

4.“其他收益”行项目,反映计入其他收益的政府补助等。该项目应根据“其他收益”科目的发生额分析填列。

分析:根据描述,我们得知,有关政府补助有关的其他收益,应计入“其他收益”科目,如果您使用的科目体系没有这个科目吗,需要新增一个一级科目,操作方法参考上面的描述。

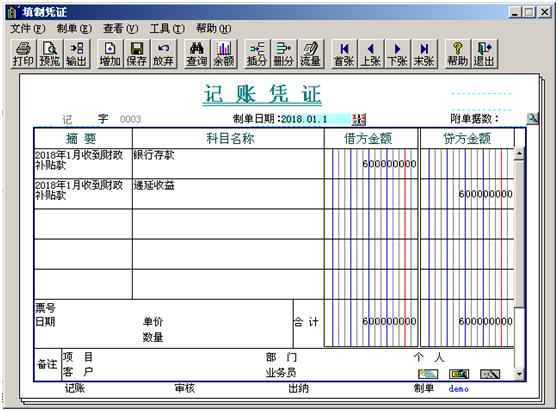

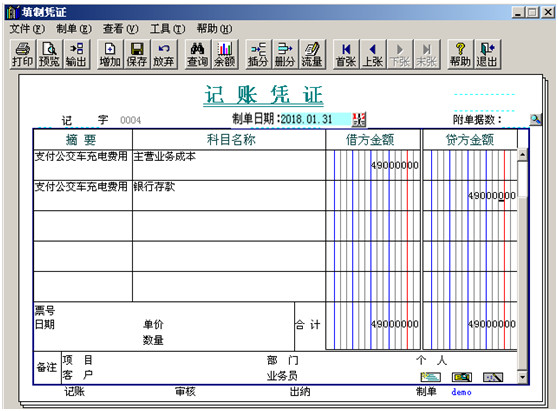

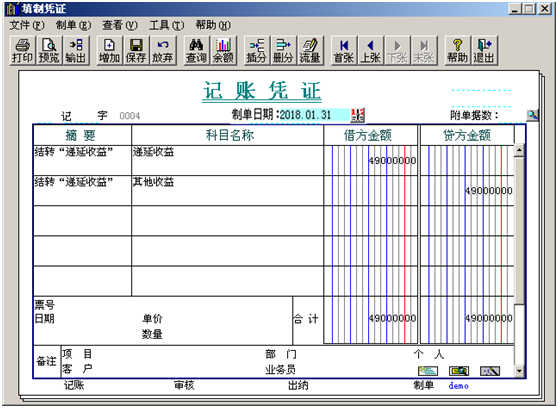

案例1:某市财政要对市区营运的公交车进行补贴,相关文件规定补贴款只能用于支付公交车充电费用。2018年1月1日,公交公司收到市财政局专项补贴款全年600万元,截止1月31日用公交车充电费用共用去49万元。

公交公司的会计处理:

1、2018年1月收到财政补贴款:

2、2018年1月31日前支付公交车充电费用:

同时,结转“递延收益”:

案例2:某企业收到个税手续费2000元。

借:银行存款 2000

贷:其他收益 2000

案例3:某企业季度销售额10000元(季度不足9万免征增值税),按照税收优惠规定,可以减免的增值税税额。

借:银行存款 10300

贷:主营业务收入 10000

应交税金-增值税 300

借:应交税金-增值税 300

贷:其他收益 300

<, BR style="BOX-SIZING: border-box">

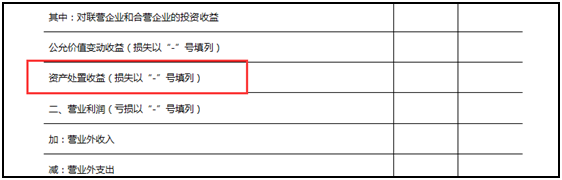

5.“资产处置收益”行项目应根据“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

分析:直接上表格,各位老师对号入座即可啦!

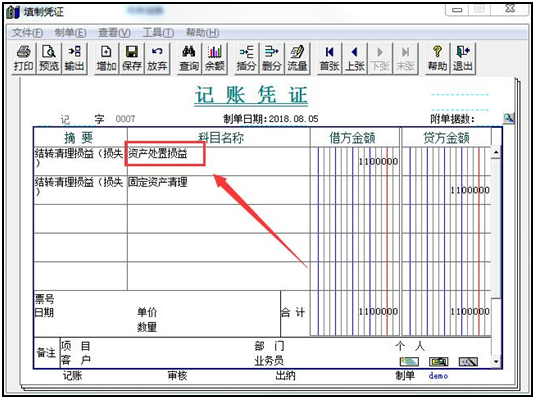

涉及业务最多的,应该是清理固定资产的业务吧?

给您举个具体的例子:

清理一批电脑,原值50万元,已计提折旧20万元,发生清理费用1000元,收回29万元,此处忽略涉及到的增值税。

应该这样几个步骤:

1、转入清理账户(与之前账务处理相比没有变化)

2、支付清理费用(与之前账务处理相比没有变化)

3、收回清理款项(与之前账务处理相比没有变化)

4、变啦!结转清理损益(损失),下图红框中就是变化后的账务处理了哦!如果是收益,做相反分录即可。

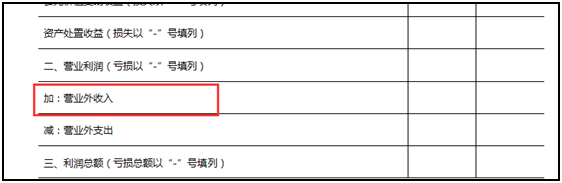

6.“营业外收入”行项目,反映企业发生的除营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得(企业接受股东或股东的子公司直接或间接的捐赠,经济实质属于股东对企业的资本性投入的除外)等。该项目应根据“营业外收入”科目的发生额分析填列。

分析:第6中也提到了“政府补助”,此处与第4项的“政府补助”还是有区别的,把握住关键点:与企业日常活动无关,才计入“营业外收入”。

注意哦!这里原来的清理固定资产所形成的收益或损失,转移到第5项了哦!

7.“营业外支出”行项目,反映企业发生的除营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。该项目应根据“营业外支出”科目的发生额分析填列。

8.“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。该两个项目应按照《企业会计准则第 42 号――持有待售的非流动资产、处置组和终止经营》的相关规定分别列报。

分析:6、7、8三项,按填报说明操作就可以了哦!