提到存货成本计算方法,我们必然想到以下几种计算方法:移动平均法、全月平均法、先进先出法、后进先出法、计划价、个别计价法。不同的成本计算方法,不同的出库成本方式。选择不同的成本计算方法,对财务报表是有不同的影响,今天小编带来实例解析其中的奥秘。

【基本公式】

实物流转:

期初存货+本期购进商品-本期销售商品=期末存货

成本流转:

期初存货余额+本期购进商品-本期销售成本=期末存货余额

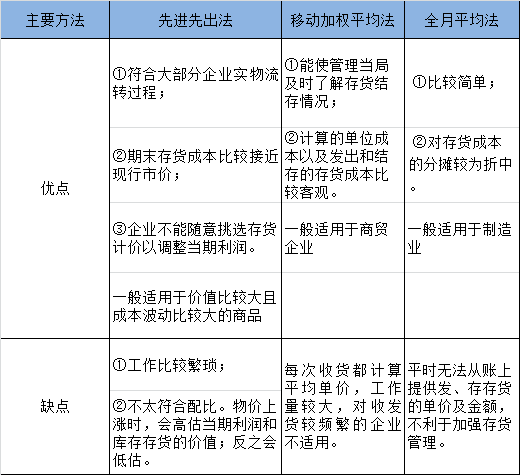

先进先出法,是假定先收到的存货先发出或先收到的存货先耗用,并根据这种假定的存货流转次序对发出存货和期末存货进行计价的一种方法。是先购入的存货成本在后购入存货之前发出。根据此确定发出存货和期末结存存货的成本。如果有期初结存的存货和本期购入存货,则先发出期初结存存货。适用于使用保质期管理的存货,如牛奶、快消品、药品等。

后进先出法正好与先进先出相反,它将后收入的存货先发出,先入库的后发出,其成本流转按此假定顺序进行。

PS:

1.它即可在永续盘存制下使用,又可在实地盘存制下运用。

2.在2007新会计制度中此方法已经停用

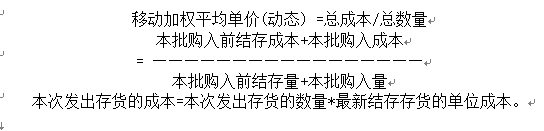

移动平均法,是根据时间序列,逐项推移,依次计算包含一定项数的序时平均数,以此进行预测的方法。移动平均法虽然成本计算量比较大,但相应的它所计算出来的成本和实际联系的更紧密,更能反映出企业实际的成本状况。

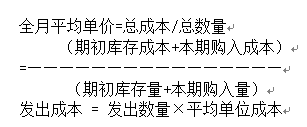

全月平均法是以本月的期初数量和本月全部进货数量作为权数,取出本月全部进货成本加上期初的进货成本,计算出本月存货平均单位成本,以此作为基础算出本月的发出存货的成本以及月末的库存实际成本。

个别计价法,是指逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货的成本。

对于不能替代使用的存货,以及为特定项目专门购入或制造的存货,一般应当采用个别计价法确定发出存货的成本。适用于贵重商品计价。如黄金、玉石、古董等商品。

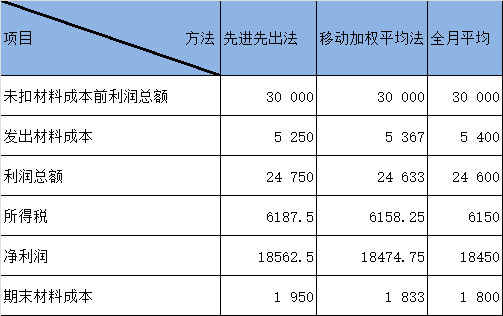

下面我们结合案例分析常用的三种存货成本计算方法(先进先出、移动平均、全月平均)对财务报表的影响。

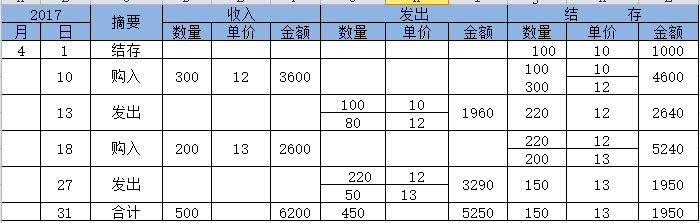

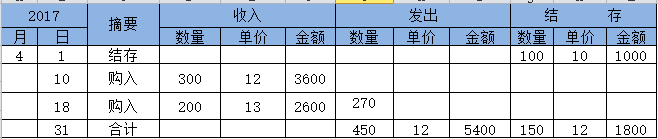

某企业2017年4月1日结存A材料100Kg,实际成本10元/Kg;4月10日和18日分别购入该材料300Kg和200Kg,实际成本分别为12元/Kg和13元/Kg,4月13日车间生产甲产品领用材180Kg,4月27日车间生产乙产品领用材料270Kg。

通过以上介绍可以看出,不同的存货成本方法会导致不同的销售成本和期末存货余额。