税务总局编写的《商品和服务税收分类与编码(试行)》在新系统已经开始使用了,那么,这个编码,为什么会令财务人员头疼呢?

1、填开发票时,“货物或应税劳务名称”必须从商品和服务税收分类编码库中选取,否则该商品不能开票。4021行的编码表啊!我该选哪一行啊!

2、怎么正确、规范的选择对应的税收分类编码开具发票呀?

3、怎么更精确的成本计量呀?

1、发票开具时不要选择错误税率或者征税率

2、选择编码有一定的规律:“1”开头是货物、“2”开头是劳务、“3”开头是销售服务、“4”开头是无形资产

3、在进行细类划分时,无法清楚界定、归类的,货物类可以按照商品的材料或用途选择最近似的编码;劳务或服务类按照交易实质选择最近似编码。

4、最后,谈到成本计量问题,我们举个例子来说明:

A公司是生产台灯的企业,由于产品质量上乘,信誉好,有很多经销商与A公司合作。

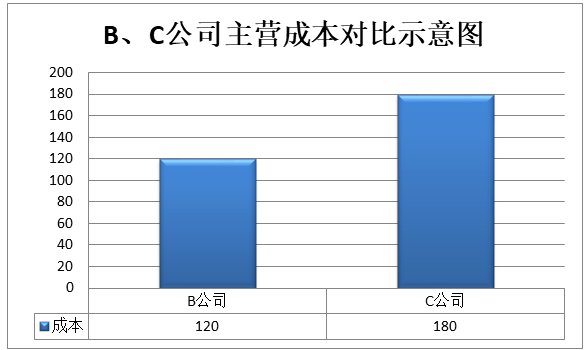

B公司是经销商中的一个,主要代理A生产的台灯,采购时的不含税价120元/个,对任何经销商都没有折扣。B公司在18年3月销售了70个,取得收入21000元,列示主营成本8400元。

C公司也是该台灯经销商,当月销售100个,取得收入35000元,主营业务成本18000元,反算单台成本=18000元/100个=180元。

通过对比,我们发现B、C两家公司所从事的业务类似,但成本却有很大的差异。我们不难发现,B公司的主营成本全部是台灯本身的采购价格,而C公司列示的主营成本单价18000元/100个=180元,明显高于B公司的采购成本60元,

您会有什么疑问呢?

疑问1:难道A公司销售给B、C公司的同款台灯,单价不一样?

从案例描述中,我们可以看到,A公司销售的单价是一样的,这个原因排除;

疑问2:C公司多列成本了?

根据数据判断,C公司有多列成本的可能,但是,也不能排除C公司把其他费用计入到“主营业务成本”科目的可能,比如正常的费用:采购过程中发生的运费、保险费等;

再如异常的费用:销售人员的工资计入到了其中,管理费用计入到了其中,这就需要进一步查看明细数据确认了。

疑问3:税局会不会关注这两家公司的成本差异呢?

是的,当同一个行业,所列示的成本截然不同,排除正常导致金额不一致的情况(如:运费、保险费等),还是有差异,为什么呢?

有以上疑问是正常的,很明确的说,税局可以通过金三期很容易的随时抓取到数据,并对比出来问题,那么,问题出来了,就需要一个合理的解释,如果您是C公司的财务人员,您会怎么做呢?这就要求我们的财务人员,要做到:

1、首先判断该发票与公司的实际业务是否相符

2、检查发票本身是不是就有问题,即上述的开发票时需注意的事项,包括:公司名称、税号、商品编码、税率等信息;

3、成本精确计量,正确使用科目。

以上为分享的全部内容,各位财务人员需注意哦!