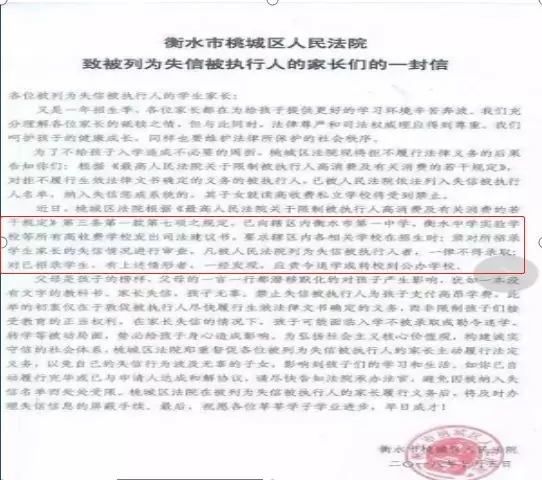

相信有心的朋友们也许已经发现,进来一张越来越严密的失信惩戒网正在覆盖全国……这其中就包括会计行业。 最新数据:国家税务总局2019年7月23日公布数据显示,上半年全国税务机关累计公布税收违法“黑名单”案件7282件,同比增长161.85%; 刚刚,又一会计失信管理办法公布 财政部刚刚又一文件公布关于征求《严重违法失信会计人员黑名单管理办法 (征求意见稿)》意见的函,必须统一规范操作,会计凭证、会计账簿都要统一化处理,不能伪造编造了,不能再做假账了。 关于征求《严重违法失信会计人员黑名单管理办法(征求意见稿)》 意见的函 财办会〔2019〕31号 各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,中共中央直属机关事务管理局,国家机关事务管理局财务管理司,中央军委后勤保障部财务局,有关单位: 为加强会计人员诚信建设,对严重违法失信会计人员实施联合惩戒,根据《中华人民共和国会计法》、《国务院关于建立完善守信联合激励和失信联合惩戒制度加快推进社会诚信建设的指导意见》(国发〔2016〕33号)、《国家发展改革委人民银行关于加强和规范守信联合激励和失信联合惩戒对象名单管理工作的指导意见》(发改财金规〔2017〕1798号)等,我们起草了《严重违法失信会计人员黑名单管理办法(征求意见稿)》及说明,现印发给你们,请组织征求意见,并于2019年10月20日前将书面意见反馈至我部会计司。同时,欢迎有关方面提出宝贵意见。 这5种情形将被拉黑! 根据征求意见稿,会计人员因下列5种情形受到刑事处罚或行政处罚的,属于严重违法失信行为,将被列入黑名单: 1.提供虚假财务会计报告; 2.伪造、变造会计凭证、会计账簿,编制虚假财务会计报告; 3.隐匿或故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告; 4.授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,或者隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告; 5.贪污,挪用公款,职务侵占等与会计职务有关的违法行为。 至于黑名单的有效期,征求意见稿提出,因上述违法行为受到行政处罚的,列入会计人员黑名单的有效期为5年,自行政处罚生效之日起计算;受到刑事处罚的,列入会计人员黑名单的有效期为永久。 对严重违法失信会计人员 实施联合惩戒 近日吵得沸沸扬扬的税收违法黑名单,引起了社会各界的广泛关注,为什么?因为黑名单会推送到各部门实施联合惩戒,生活影响极大,虽然都不想看到,但这实实在在就那么存在着......近期影响最大的升学与出行。 上面是衡水市桃城区人民法院写给列为失信被执行人的学生家长的一封信,这封信给他们的孩子关闭了包括衡中等学校的大门。 《信》中说,又是一年招生季,各位家长都在为给孩子提供更好的学习环境辛苦奔波,我们充分理解各位家长的舐犊之情,但与此同时,法律尊严和司法权威理应得到尊重。我们呵护孩子的健康成长,同样也要维护法律所保护的社会秩序。 而这些家长在税务领域的联合惩戒是如何形成的呢?那是因为所就职的企业因为重大税收违法失信案件的形成,而这些家长又是与案件相关的财务负责人或直接责任人。此时只有让企业做好财务风险安全防范,远离“黑名单”,才能守护企业的信用,守护会计人自己的信用。所以如何能使会计朋友远离黑名单,就变得愈发重要。 远离黑名单的几点建议 在实际工作中我们必须要从实际业务出发做好防范,用财税助力企业运营。 1、对企业业务的财务处理,必须附合国家法律规定,拒绝两套账、隐匿收入、虚列成本、虚开发票、骗取退税等违法事宜的发生。 2、定期、不定期的给企业员工及管理人员讲述财税知识,让财税在企业内部形成氛围自觉杜绝不合理行为发生。 3、原始凭证取得时与企业各方资料进行合法性检查与对比,比如企业开具的发票与取得发票票面要求是否附合要求;开具项目是否是企业经营的范围等等。 4、原始凭证取得时与企业各方资料进行合理性比对,比如企业发票的开具与取得与企业合同进行匹配性检查;企业发生的费用是否附合实际经营规模与人员比例等。 5、了解企业业务,从业务的角度出发研究税收优惠政策,利用税收优惠降低企业税负。做到为企业合理、合法节税,助力企业运营。