早在今年4月1日,旅客运输服务纳入抵扣。火车票、飞机票等可以就抵扣增值税了!服宝在这里提醒大家,车票只有注明旅客身份信息,才能作为进项税抵扣的凭证哦,同时,在实际问题上,大家肯定还存在很多疑问! 比如 抵扣限于哪些人员? 凭证抬头应为公司还是个人? 普通发票和电子普通发票有何不同? 针对大家都比较关注的问题,本文以问答、案例形式为您解读。

哪些项目不得抵扣?

问题一:我在国内购买的从一个国家到另外一个国家,或者是外国的一个城市到另外一个城市的这种情况,算是购进国内旅客运输服务吗,是否可以抵扣进项?

答:抵扣范围限于“国内旅客运输服务”。

根据“财税〔2016〕36号”文件附件4《跨境应税行为适用增值税零税率和免税政策的规定》的定义,国际运输服务,是指:

1.在境内载运旅客或者货物出境。

2.在境外载运旅客或者货物入境。

3.在境外载运旅客或者货物。

与国际运输服务相对应,即非“国际运输服务”,则为国内运输服务。上述“一个国家到另外一个国家,或者是外国的一个城市到另外一个城市”属于“国际运输服务”,不在进项抵扣范围。

举个例子:

甲公司员工乘飞机去韩国,取得境内航空公司给丙公司开具的增值税电子普通发票,乙公司员工自日本返回国内,取得境外航空公司出具的注明员工护照信息的航空运输电子客票行程单,皆属于国际运输服务,因此不得抵扣。

问题二:机票的票价是否包含“民航发展基金”这项收费,可否计算可抵扣进项税额?

答:参考货物和劳务税司增值税一处《深化增值税改革视频培训讲义之一――关于降低增值税税率及扩大抵扣范围》:航空运输的电子客票行程单上的价款是分项列示的,包括票价、燃油附加费和民航发展基金。因民航发展基金属于政府性基金,不计入航空企业的销售收入。因此计算抵扣的基础是票价加燃油附加费。

问题三:请问火车票机票的退票手续费可以抵扣进项税吗?

答:退票手续费并非火车票、机票,不能执行火车票、机票抵扣规定。若另行取得增值税专用发票,自可依法抵扣。

举个例子:

我公司因员工出差计划取消,支付给航空代理公司退票费,并取得了6%税率的增值税专用发票。该公司可以抵扣该笔进项税额吗?

按照现行政策规定,航空代理公司收取的退票费,属于现代服务业的征税范围,应按照6%税率计算缴纳增值税。你公司因公务支付的退票费,属于可抵扣的进项税范围,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

问题四:收到一张公司员工出差的机票,是增值税电子普通发票,但服务名称不是客运服务费,而是“经纪代理服务一代订机票产品及附加产品”,这类发票能按票面税额抵扣吗?

答:作为增值税电子普通发票,抵扣范围限于通行费、国内旅客运输服务。

根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第七条相关规定,自2018年1月1日起,纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条相关规定,纳税人购进国内旅客运输服务,……取得增值税电子普通发票的,(进项税额)为发票上注明的税额。

“经纪代理服务”并非通行费、国内旅客运输服务,不能使用增值税电子普通发票作为抵扣凭证。

举个例子:

公司取得一张增值税电子普通发票,“货物或应税劳务、服务名称”为“运输服务*约车服务费”,请问可否抵扣进项税?

“财政部 税务总局 海关总署公告2019年第39号”相关抵扣项目限于“国内旅客运输服务”。“约车服务费”并非“国内旅客运输服务”,而是属于中介、代理性质,将其作为“运输服务”开票本来就不合规。根据《中华人民共和国增值税暂行条例》第九条:纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

扩展问题:国内旅客运输可以抵扣的进项税额是否包括机场停车费?

答:依据“财税〔2016〕36号”文件附件1《营业税改征增值税试点实施办法》相关定义,车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。

因此,上述“机场停车费”属于“不动产经营租赁服务”,而不是“国内旅客运输服务”,不能依普通发票注明增值税额进行抵扣。

问题五:公司请媒体进行宣传活动,给媒体人员定的机票,公司可以进项税额抵扣吗?

答:税务总局12366纳税服务平台于4月4日发布的《深化增值税改革即问即答之二》中明确答复:“增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。”

因此,对于旅客运输服务的抵扣,应该遵循“谁的人、谁抵扣,谁用工、谁抵扣”的原则。对于没有与本单位建立合法用工关系的个人发生的旅客运输费用,除了劳务派遣的员工(由用工单位而非派遣单位抵扣),一概不能抵扣进项税。

问题六:我们公司员工出差火车票有个人信息,但是到站的补票没有个人信息,这种情况可以一起抵扣吗?

答:“财政部 税务总局 海关总署公告2019年第39号”规定,取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额……

对于乘客因越站乘车等情形的补票行为取得的补票凭证,由于凭证上并未记载乘客信息,因此不能抵扣进项税额。

问题七:旅客运输服务抵扣凭证上的客户名称应当写单位还是个人?

答:作为取得发票抬头。

也就是说,现行国内旅客(公路)运输服务,可以作为抵扣凭证的包括增值税专用发票、增值税电子普通发票、注明旅客身份信息的公路客票三类,各有不同规定:

一、以公司名义取得增值税专用发票,票面增值税额依法抵扣。

二、以公司名义取得增值税电子普通发票,票面增值税额依法抵扣。

三、公务活动中,以员工个人名义取得注明旅客身份信息的航空运输电子客票行程单公路、铁路车票、公路、水路等其他客票,按照规定计算抵扣。

问题八:公司员工乘飞机去广州,取得境内航空公司给公司开具的增值税普通发票,可以计算进项税额抵扣吗?

答:“增值税普通发票”与“增值税电子普通发票”不是一个概念,不属于抵扣凭证,不得计算进项税额抵扣。

扩展问题:国家税务总局《深化增值税改革即问即答(之三)》第六条:2019年4月1日后,纳税人购进国内旅客运输服务,取得增值税普通发票(非增值税电子普通发票)的,进项税额是否允许从销项税额中抵扣?

答:39公告规定,允许抵扣进项税额的国内旅客运输服务凭证,除增值税专用发票外,只限于增值税电子普通发票,和注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路、水路等其他客票。不包括增值税普通发票。

问题九:请问滴滴电子普通发票属于通行费电子发票呢?为什么在勾选平台上面没有找到?

答:“国内旅客运输服务”增值税电子普通发票不需要勾选认证,直接申报抵扣即可。

问题十:取得的机票、火车票等原始凭证,票面上没有税额,进项税额具体如何计算?

答:根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条:纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%依据以上规定:“纳税人”购进国内旅客运输服务……纳税人未取得增值税专用发票……取得增值税电子普通发票……取得注明旅客身份信息的公路、水路等其他客票……显然,上述这段话的主语乃是“纳税人”,即三种票据的取得主体皆为纳税人,而非个人;只有其他客票明确“注明旅客身份信息”,而增值税专用发票(这个本身个人也无法取得)、增值税电子普通发票皆无上述注明。

申报表填写案例

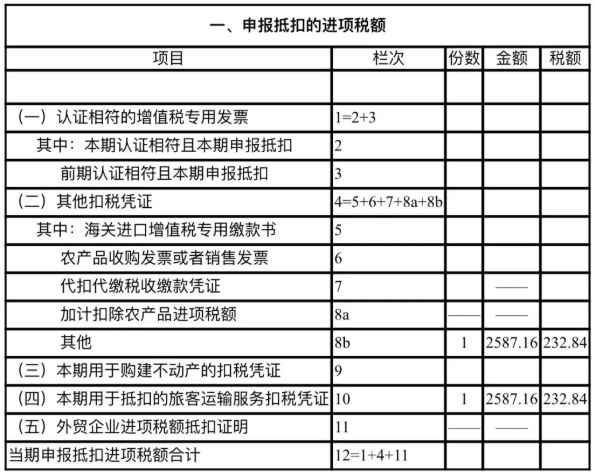

问:某纳税人2019年4月购进国内旅客运输服务。取得注明旅客身份信息的航空运输电子客票行程单1张,注明的票价2700元,民航发展基金50元,燃油附加费120元。请问该纳税人应当如何填写增值税纳税申报表?

答:电子普票和其他客票抵扣份数、金额、税额,需要填入《增值税纳税申报表附列资料(二)》的8b栏和第10栏,专票就填在专票的栏次。

按照政策规定,纳税人购进国内旅客运输服务未取得增值税专用发票的,需根据取得的凭证类型,分别计算进项税额。其中取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

需要注意民航发展基金不作为计算进项税额的基数。

因此,该纳税人在办理2019年4月税款所属期纳税申报时,应当将按照上述公式计算的航空旅客运输进项税额232.84元,填入《增值税纳税申报表附列资料(二)》第8b栏“其他”“税额”列,第8b栏“其他”“份数”列填写1份,“金额”列填写2587.16元。同时,还需将上述内容填入本表第10行“(四)本期用于抵扣的旅客运输服务”(以供查看)。

问题十一:客运凭证抵扣进项税额,有时间限制吗?

答:(一)增值税专用发票有时限规定。

根据《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)第十条规定,自2017年7月1日起,增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票和机动车销售统一发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管国税机关申报抵扣进项税额。

(二)现行政策未对除增值税专用发票以外的国内旅客运输服务凭证设定抵扣期限。另外,根据《中华人民共和国增值税暂行条例》第四条相关规定,当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

问题十二:取得客运发票,是否可以加计抵减进项税额?

答:加计抵减政策、国内旅客运输服务抵扣政策是两个政策,不是一回事。根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号)第七条规定,自2019年4月1日至2021年12月31日,允许供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。也就是说,如果取得增值税专用发票、国内旅客电子普通发票、航空运输电子行程单等符合可抵扣进项税额条件(比如小规模纳税人、简易计税、集体福利之类,本身不得抵扣)的凭证,且属于“邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人”,则国内旅客运输服务抵扣可以按照规定适用加计抵减政策。

问题十三:相关旅客运输服务的发票符合抵扣要求的话,账务处理怎么做?

答:

借:管理费用、销售费用等

应交税费――应交增值税(进项税额)

贷:银行存款、库存现金、其他应收款等