вЦЖЏАьЙЋ ЪЕЪБЙмРэ

ЙцЗЖСїГЬ ЬсЩ§аЇвц

ЙцЗЖЙмРэ ОЋЯИРэВЦ

1

ВЦеўВПЃКдіжЕЫАЗЈРДСЫ

Ц№еїЕуЮЊМОЯњЪлЖю30Эђ

ЮЊСЫЭъЩЦЫАЪеЗЈТЩжЦЖШЃЌЬсИпСЂЗЈЙЋжкВЮгыЖШЃЌЙуЗКФ§ОлЩчЛсЙВЪЖЃЌЭЦНјПЦбЇСЂЗЈЁЂУёжїСЂЗЈЁЂПЊУХСЂЗЈЃЌВЦеўВПКЭЙњМвЫАЮёзмОжЦ№ВнСЫЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЃЈеїЧѓвтМћИхЃЉЁЗЃЌВЂгк27ШеЗЂВМЯђЩчЛсЙЋПЊеїЧѓвтМћЁЃ

ИљОнеїЧѓвтМћИхЃЌдіжЕЫАЦ№еїЕуЮЊМОЯњЪлЖюШ§ЪЎЭђдЊЁЃЯњЪлЖюЮДДяЕНдіжЕЫАЦ№еїЕуЕФЕЅЮЛКЭИіШЫЃЌПЩвдзддИбЁдёвРееБОЗЈЙцЖЈНЩФЩдіжЕЫАЁЃЛЙгаФФаЉБфЛЏЃЌЧыНгзХЭљЯТПДАЩЁЃ

2

жївЊаоИФФкШн

Ц№еїЕуКЭЩъБЈЦкНЋгажиДѓЕїећ

ЯТУцЮвУЧРДХЬЕувЛЯТЃЌЁЖеїЧѓвтМћИхЁЗжївЊаоЖЉЕїећЕФФкШнЃК

ЃЈвЛЃЉЙигкеїЫАЗЖЮЇЁЃЁЖеїЧѓвтМћИхЁЗЛљБОбгајСЫЁЖЬѕР§ЁЗЕФЙцЖЈЃЌЮЊЙЎЙЬгЊИФдіГЩЙћЃЌНЋЁАМгЙЄЁЂаоРэаоХфРЭЮёЁБВЂШыЁАЗўЮёЁБЃЌНЋЁАЯњЪлН№ШкЩЬЦЗЁБДгЁАЗўЮёЁБжаЕЅСаЃЌМДдіжЕЫАЕФеїЫАЗЖЮЇЮЊЃЌдкОГФкЯњЪлЛѕЮяЁЂЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњКЭН№ШкЩЬЦЗЃЌвдМАНјПкЛѕЮяЁЃ

ЃЈЖўЃЉЙигкФЩЫАШЫКЭПлНЩвхЮёШЫЁЃНшМјЙњМЪОбщЃЌЁЖеїЧѓвтМћИхЁЗЙцЖЈЃЌдкОГФкЗЂЩњгІЫАНЛвзЧвЯњЪлЖюДяЕНдіжЕЫАЦ№еїЕуЕФЕЅЮЛКЭИіШЫЃЌвдМАНјПкЛѕЮяЕФЪеЛѕШЫЃЌЮЊдіжЕЫАЕФФЩЫАШЫЁЃЯњЪлЖюЮДДяЕНдіжЕЫАЦ№еїЕуЕФЕЅЮЛКЭИіШЫЃЌВЛЪЧдіжЕЫАФЩЫАШЫЃЌЕЋПЩвдзддИбЁдёЕЧМЧЮЊдіжЕЫАФЩЫАШЫНЩФЩдіжЕЫАЁЃОГЭтЕЅЮЛКЭИіШЫдкОГФкЗЂЩњгІЫАНЛвзЕФЃЌвдЙКТђЗНЮЊПлНЩвхЮёШЫЁЃ

ЃЈШ§ЃЉЙигкЫАТЪКЭеїЪеТЪЁЃЮЊЙЎЙЬгЊИФдіМАЩюЛЏдіжЕЫАИФИяГЩЙћЃЌЁЖеїЧѓвтМћИхЁЗЖдЁЖЬѕР§ЁЗжаЙцЖЈЕФЫАТЪНјааСЫЯргІЕФЕїећЃЌНЋЯњЪлЛѕЮяЁЂМгЙЄаоРэаоХфЗўЮёЁЂгааЮЖЏВњзтСоЗўЮёЁЂвдМАНјПкЛѕЮяЕШЪЪгУЫАТЪЕїећЮЊ13%ЃЛНЋЯњЪлНЛЭЈдЫЪфЁЂгЪеўЁЂЛљДЁЕчаХЁЂНЈжўЁЂВЛЖЏВњзтСоЗўЮёЁЂВЛЖЏВњЃЌзЊШУЭСЕиЪЙгУШЈЃЌЯњЪлЛђепНјПкХЉВњЦЗЕШЛѕЮяЕФЪЪгУЫАТЪЕїећЮЊ9%ЃЛЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂН№ШкЩЬЦЗЕФЪЪгУЫАТЪЮЊ6%ЃЌБЃГжВЛБфЁЃЭЌЪБЃЌУїШЗдіжЕЫАеїЪеТЪЮЊ3%ЁЃ

ЃЈЫФЃЉЙигкЯњЪлЖюЁЃЁЖеїЧѓвтМћИхЁЗЛљБОбгајСЫЁЖЬѕР§ЁЗЕФЯжааЙцЖЈЃЌУїШЗЯњЪлЖюЪЧФЩЫАШЫЗЂЩњгІЫАНЛвзШЁЕУЕФгыжЎЯрЙиЕФЖдМлЃЌАќРЈШЋВПЛѕБвЛђепЗЧЛѕБваЮЪНЕФОМУРћвцЁЃ

ЃЈЮхЃЉЙигкЦкФЉСєЕжЭЫЫАжЦЖШЁЃЮЊЙЎЙЬЩюЛЏдіжЕЫАИФИяГЩЙћЃЌАДеедіжЕЫАдРэЃЌЁЖеїЧѓвтМћИхЁЗНшМјЙњМЪОбщЃЌНЈСЂЦкФЉСєЕжЭЫЫАжЦЖШЃЌВЂЪкШЈЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХжЦЖЈОпЬхАьЗЈЁЃ

ЃЈСљЃЉЙигкЛьКЯЯњЪлЁЂМцгЊЕФЙцЖЈЁЃЮЊЙЎЙЬгЊИФдіГЩЙћЃЌНтОіФЩЫАШЫЬиЪтЧщаЮЕФеїЫАЮЪЬтЃЌЁЖеїЧѓвтМћИхЁЗбгајЁАЛьКЯЯњЪлЁБДгжїЁЂЁАМцгЊЁБЗжБ№КЫЫуФЩЫАЕФРэФюЃЌУїШЗЛьКЯЯњЪлгІДгжїЪЪгУЫАТЪЛђепеїЪеТЪЃЛМцгЊгІЕБЗжБ№КЫЫуЪЪгУВЛЭЌЫАТЪЛђепеїЪеТЪЕФЯњЪлЖюЃЌЮДЗжБ№КЫЫуЕФЃЌДгИпЪЪгУЫАТЪЁЃ

ЃЈЦпЃЉЙигкЫАЪеМѕУтЁЃЁЖеїЧѓвтМћИхЁЗбигУСЫЁЖЬѕР§ЁЗКЭдгЊвЕЫАднааЬѕР§жаЕФЗЈЖЈУтЫАЯюФПЃЛЭЌЪБУїШЗГ§ЗЈЖЈУтЫАвдЭтЃЌИљОнЙњУёОМУКЭЩчЛсЗЂеЙЕФашвЊЃЌЛђепгЩгкЭЛЗЂЪТМўЕШдвђЖдФЩЫАШЫОгЊЛюЖЏВњЩњжиДѓгАЯьЕФЃЌЙњЮёдКПЩвджЦЖЈдіжЕЫАзЈЯюгХЛнеўВпЃЌБЈШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсБИАИЁЃ

ЃЈАЫЃЉЙигкМЦЫАЦкМфЁЃЮЊТфЪЕЩюЛЏЁАЗХЙмЗўЁБИФИяОЋЩёЃЌНјвЛВНМѕЩйФЩЫАШЫАьЫАЦЕДЮЃЌМѕЧсФЩЫАШЫЩъБЈИКЕЃЃЌЁЖеїЧѓвтМћИхЁЗШЁЯћЁА1ШеЁЂ3ШеКЭ5ШеЁБЕШШ§ИіМЦЫАЦкМфЃЌаТдіЁААыФъЁБЕФМЦЫАЦкМфЁЃ

ЃЈОХЃЉЙигкЫАЪееїЙмЁЃНсКЯеїЙмЪЕМљЃЌЁЖеїЧѓвтМћИхЁЗУїШЗдіжЕЫАгЩЫАЮёЛњЙиеїЪеЃЌНјПкЛѕЮяЕФдіжЕЫАгЩЫАЮёЛњЙиЮЏЭаКЃЙиДњеїЁЃУїШЗСЫФЩЫАШЫЁЂПлНЩвхЮёШЫЕФШчЪЕЩъБЈвхЮёЁЂЗЂЦБЙмРэМАЗЈТЩд№ШЮЕФддђадЙцЖЈЁЃ

ЃЈЪЎЃЉЙигкЙ§ЖЩЦкАВХХЁЃЮЊЦНЮШЙ§ЖЩЃЌБОЗЈЙЋВМЧАГіЬЈЕФЫАЪееўВпЃЌШЗашбгајЕФЃЌАДееЙњЮёдКЙцЖЈзюГЄПЩвдбгжСБОЗЈЪЉааКѓЕФЮхФъжЙЁЃД§Й§ЖЩЦкНсЪјЃЌАДееЁЖеїЧѓвтМћИхЁЗЕкШ§ЪЎЬѕЃЌИљОнЙњУёОМУКЭЩчЛсЗЂеЙЕФашвЊЃЌЙњЮёдКПЩвджЦЖЈзЈЯюгХЛнеўВпЃЌБЈШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсБИАИКѓМЬајжДааЁЃ

3

діжЕЫАЗЂеЙРњГЬ

ааеўЗЈЙцКЭЗЈТЩЕФЧјБ№

ЮвУЧМЬајРДСЫНтвЛЯТЮвЙњдіжЕЫАЕФЗЂеЙРњГЬЃЌШчЯТЭМЃК

ЯжДцЕФдіжЕЫАЯрЙиФкШнЃЌжївЊСНИівРОнЃК

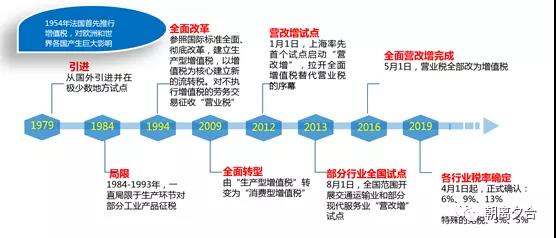

1ЁЂ1993Фъ12дТ13ШеЃЌЙњЮёдКЗЂВМСЫЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЃЈвдЯТГЦЁЖЬѕР§ЁЗЃЉЃЌ12дТ25ШеЃЌЪкШЈВЦеўВПгЁЗЂСЫЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЁЃ2017Фъ10дТ30ШеЙњЮёдКЖдЁЖЬѕР§ЁЗНјааСЫВПЗжаоИФЁЃ

2ЁЂ2016Фъ3дТ23ШеЃЌОЙњЮёдКХњзМЃЌВЦеўВПЁЂЫАЮёзмОжСЊКЯгЁЗЂСЫЁЖЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉ

ЖјНёЬьЗЂВМЕФЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЃЈеїЧѓвтМћИхЃЉЁЗЪЧећКЯСЫЁЖЬѕР§ЁЗКЭ36КХЮФЕШЃЌВЂЪЪЕБЕїећЭъЩЦЯрЙиФкШнЃЌаЮГЩСЫЁЖеїЧѓвтМћИхЁЗЁЃвВОЭвтЮЖзХЭЈЙ§жЎШеЦ№ЃЌНЋжБНгДгЁАЫАЪеааеўЗЈЙцЁБЩ§МЖЮЊЁАЫАЪеЗЈТЩЁБЁЃ

ЗўБІИјДѓМвЦеМАвЛЯТЁАЫАЪеааеўЗЈЙцЁБКЭЁАЫАЪеЗЈТЩЁБЕФЧјБ№ЃК

ЁАЫАЪеааеўЗЈЙцЁБжИСЂЗЈЛњЙиЮЊЙњЮёдКЃЌвдзмРэЧЉЪ№ЙњЮёдКСюЙЋВМЪЕЪЉЃЌДѓВПЗжЮЊжїЗЈЕФЯИдђЙцЖЈЁЃ

ЁАЫАЪеЗЈТЩЁБжИСЂЗЈЛњЙиЮЊШЋЙњШЫДѓМАЦфГЃЮЏЛсЃЌвдЙњМвжїЯЏЧЉЪ№жїЯЏСюгшвдЙЋВМЁЃБШШчвбОЭЈЙ§ЕФЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕШЁЃ

ШЋУцгЊИФдіжЎКѓЃЌдіжЕЫАвбОГЩЮЊЮвЙњЕквЛДѓжїЬхЫАжжЃЌНќМИФъдіжЕЫАЯрЙиИФИяДыЪЉвбШЋВПЭЦГіЃЌСЂЗЈЬѕМўГЩЪьЁЃЮЊвдЗЈТЩаЮЪНЙЎЙЬИФИяГЩЙћЃЌАДееБЃГжЯжааЫАжЦПђМмзмЬхВЛБфвдМАБЃГжЯжааЫАЪеИКЕЃЫЎЦНзмЬхВЛБфЕФддђЃЌВЂЯђЩчЛсЙЋПЊеїЧѓвтМћЃЌЪЪЪБАфВМЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЁЗЁЃ

зувдМћЕУЁАдіжЕЫАЁБЕФживЊГЬЖШЃЌЭЌЪБвВЖдМрЙмФЩЫАзіСЫвЛЯюЗЈТЩЩ§МЖЁЃ

4

ЮвЙњ18жжЫА

ФПЧАСЂЗЈЧщПівЛРР

жаЙњЯжааЕФЫАжжЙВ18ИіжжЃЈ2016Фъ5дТ1ШеЦ№ЃЌШЋУцЭЦааЁАгЊИФдіЁБЃЛ2018Фъ1дТ1ШеЦ№ЪЉааЛЗБЃЫАЃЉЃЌЗжБ№ЪЧЃКдіжЕЫАЁЂЯћЗбЫАЁЂЦѓвЕЫљЕУЫАЁЂИіШЫЫљЕУЫАЁЂзЪдДЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂЗПВњЫАЁЂгЁЛЈЫАЁЂГЧеђЭСЕиЪЙгУЫАЁЂЭСЕидіжЕЫАЁЂГЕДЌЪЙгУЫАЁЂДЌВАЖжЫАЁЂГЕСОЙКжУЫАЁЂЙиЫАЁЂИћЕиеМгУЫАЁЂЦѕЫАЁЂбЬвЖЫАЁЂЛЗБЃЫАЁЃ

ФПЧАгаИіШЫЫљЕУЫАЁЂЦѓвЕЫљЕУЫАЁЂГЕДЌЫАКЭЛЗБЃЫАЁЂбЬвЖЫАЁЂИћЕиеМгУЫАЁЂДЌВАЖжЫАЁЂГЕСОЙКжУЫАет8ИіЫАжжЭЈЙ§ШЋЙњШЫДѓСЂЗЈЃЌЦфЫћЫАЪеЪТЯюЖМЪЧвРППааеўЗЈЙцЁЂЙцеТМАЙцЗЖадЮФМўРДЙцЖЈЁЃ

5

еїЧѓвтМћИхдЮФ

ЯТУцИНЩЯеїЧѓвтМћИхКЭЫЕУїЃЌЧызаЯИдФЖСЁЃ

жаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЃЈеїЧѓвтМћИхЃЉ

ЕквЛеТзмдђ

ЕквЛЬѕдкжаЛЊШЫУёЙВКЭЙњОГФкЃЈвдЯТГЦОГФкЃЉЗЂЩњдіжЕЫАгІЫАНЛвзЃЈвдЯТГЦгІЫАНЛвзЃЉЃЌвдМАНјПкЛѕЮяЃЌгІЕБвРееБОЗЈЙцЖЈНЩФЩдіжЕЫАЁЃ

ЕкЖўЬѕЗЂЩњгІЫАНЛвзЃЌгІЕБАДеевЛАуМЦЫАЗНЗЈМЦЫуНЩФЩдіжЕЫАЃЌЙњЮёдКЙцЖЈЪЪгУМђвзМЦЫАЗНЗЈЕФГ§ЭтЁЃ

НјПкЛѕЮяЃЌАДееБОЗЈЙцЖЈЕФзщГЩМЦЫАМлИёКЭЪЪгУЫАТЪМЦЫуНЩФЩдіжЕЫАЁЃ

ЕкШ§ЬѕвЛАуМЦЫАЗНЗЈАДееЯњЯюЫАЖюЕжПлНјЯюЫАЖюКѓЕФгрЖюМЦЫугІФЩЫАЖюЁЃ

МђвзМЦЫАЗНЗЈАДеегІЫАНЛвзЯњЪлЖюЃЈвдЯТГЦЯњЪлЖюЃЉКЭеїЪеТЪМЦЫугІФЩЫАЖюЃЌВЛЕУЕжПлНјЯюЫАЖюЁЃ

ЕкЫФЬѕдіжЕЫАЮЊМлЭтЫАЃЌгІЫАНЛвзЕФМЦЫАМлИёВЛАќРЈдіжЕЫАЖюЁЃ

ЕкЖўеТФЩЫАШЫКЭПлНЩвхЮёШЫ

ЕкЮхЬѕдкОГФкЗЂЩњгІЫАНЛвзЧвЯњЪлЖюДяЕНдіжЕЫАЦ№еїЕуЕФЕЅЮЛКЭИіШЫЃЌвдМАНјПкЛѕЮяЕФЪеЛѕШЫЃЌЮЊдіжЕЫАЕФФЩЫАШЫЁЃ

діжЕЫАЦ№еїЕуЮЊМОЯњЪлЖюШ§ЪЎЭђдЊЁЃ

ЯњЪлЖюЮДДяЕНдіжЕЫАЦ№еїЕуЕФЕЅЮЛКЭИіШЫЃЌВЛЪЧБОЗЈЙцЖЈЕФФЩЫАШЫЃЛЯњЪлЖюЮДДяЕНдіжЕЫАЦ№еїЕуЕФЕЅЮЛКЭИіШЫЃЌПЩвдзддИбЁдёвРееБОЗЈЙцЖЈНЩФЩдіжЕЫАЁЃ

ЕкСљЬѕБОЗЈЫљГЦЕЅЮЛЃЌЪЧжИЦѓвЕЁЂааеўЕЅЮЛЁЂЪТвЕЕЅЮЛЁЂОќЪТЕЅЮЛЁЂЩчЛсЭХЬхКЭЦфЫћЕЅЮЛЁЃ

БОЗЈЫљГЦИіШЫЃЌЪЧжИИіЬхЙЄЩЬЛЇКЭздШЛШЫЁЃ

ЕкЦпЬѕжаЛЊШЫУёЙВКЭЙњОГЭтЃЈвдЯТГЦОГЭтЃЉЕЅЮЛКЭИіШЫдкОГФкЗЂЩњгІЫАНЛвзЃЌвдЙКТђЗНЮЊПлНЩвхЮёШЫЁЃ

ЙњЮёдКСэгаЙцЖЈЕФЃЌДгЦфЙцЖЈЁЃ

ЕкШ§еТгІЫАНЛвз

ЕкАЫЬѕгІЫАНЛвзЃЌЪЧжИЯњЪлЛѕЮяЁЂЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњКЭН№ШкЩЬЦЗЁЃ

ЯњЪлЛѕЮяЁЂВЛЖЏВњЁЂН№ШкЩЬЦЗЃЌЪЧжИгаГЅзЊШУЛѕЮяЁЂВЛЖЏВњЁЂН№ШкЩЬЦЗЕФЫљгаШЈЁЃ

ЯњЪлЗўЮёЃЌЪЧжИгаГЅЬсЙЉЗўЮёЁЃ

ЯњЪлЮоаЮзЪВњЃЌЪЧжИгаГЅзЊШУЮоаЮзЪВњЕФЫљгаШЈЛђепЪЙгУШЈЁЃ

ЕкОХЬѕБОЗЈЕквЛЬѕЫљГЦдкОГФкЗЂЩњгІЫАНЛвзЪЧжИЃК

ЃЈвЛЃЉЯњЪлЛѕЮяЕФЃЌЛѕЮяЕФЦ№дЫЕиЛђепЫљдкЕидкОГФкЃЛ

ЃЈЖўЃЉЯњЪлЗўЮёЁЂЮоаЮзЪВњЃЈздШЛзЪдДЪЙгУШЈГ§ЭтЃЉЕФЃЌЯњЪлЗНЮЊОГФкЕЅЮЛКЭИіШЫЃЌЛђепЗўЮёЁЂЮоаЮзЪВњдкОГФкЯћЗбЃЛ

ЃЈШ§ЃЉЯњЪлВЛЖЏВњЁЂзЊШУздШЛзЪдДЪЙгУШЈЕФЃЌВЛЖЏВњЁЂздШЛзЪдДЫљдкЕидкОГФкЃЛ

ЃЈЫФЃЉЯњЪлН№ШкЩЬЦЗЕФЃЌЯњЪлЗНЮЊОГФкЕЅЮЛКЭИіШЫЃЌЛђепН№ШкЩЬЦЗдкОГФкЗЂааЁЃ

ЕкЪЎЬѕНјПкЛѕЮяЃЌЪЧжИЛѕЮяЕФЦ№дЫЕидкОГЭтЃЌФПЕФЕидкОГФкЁЃ

ЕкЪЎвЛЬѕЯТСаЧщаЮЪгЭЌгІЫАНЛвзЃЌгІЕБвРееБОЗЈЙцЖЈНЩФЩдіжЕЫА:

ЃЈвЛЃЉЕЅЮЛКЭИіЬхЙЄЩЬЛЇНЋздВњЛђепЮЏЭаМгЙЄЕФЛѕЮягУгкМЏЬхИЃРћЛђепИіШЫЯћЗбЃЛ

ЃЈЖўЃЉЕЅЮЛКЭИіЬхЙЄЩЬЛЇЮоГЅдљЫЭЛѕЮяЃЌЕЋгУгкЙЋвцЪТвЕЕФГ§ЭтЃЛ

ЃЈШ§ЃЉЕЅЮЛКЭИіШЫЮоГЅдљЫЭЮоаЮзЪВњЁЂВЛЖЏВњЛђепН№ШкЩЬЦЗЃЌЕЋгУгкЙЋвцЪТвЕЕФГ§ЭтЃЛ

ЃЈЫФЃЉЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЙцЖЈЕФЦфЫћЧщаЮЁЃ

ЕкЪЎЖўЬѕЯТСаЯюФПЪгЮЊЗЧгІЫАНЛвзЃЌВЛеїЪедіжЕЫАЃК

ЃЈвЛЃЉдБЙЄЮЊЪмЙЭЕЅЮЛЛђепЙЭжїЬсЙЉШЁЕУЙЄзЪаНН№ЕФЗўЮёЃЛ

ЃЈЖўЃЉааеўЕЅЮЛЪеНЩЕФааеўЪТвЕадЪеЗбЁЂеўИЎадЛљН№ЃЛ

ЃЈШ§ЃЉвђеїЪееїгУЖјШЁЕУВЙГЅЃЛ

ЃЈЫФЃЉДцПюРћЯЂЪеШыЃЛ

ЃЈЮхЃЉЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЙцЖЈЕФЦфЫћЧщаЮЁЃ

ЕкЫФеТЫАТЪКЭеїЪеТЪ

ЕкЪЎШ§ЬѕдіжЕЫАЫАТЪЃК

ЃЈвЛЃЉФЩЫАШЫЯњЪлЛѕЮяЃЌЯњЪлМгЙЄаоРэаоХфЁЂгааЮЖЏВњзтСоЗўЮёЃЌНјПкЛѕЮяЃЌГ§БОЬѕЕкЖўЯюЁЂЕкЫФЯюЁЂЕкЮхЯюЙцЖЈЭтЃЌЫАТЪЮЊАйЗжжЎЪЎШ§ЁЃ

ЃЈЖўЃЉФЩЫАШЫЯњЪлНЛЭЈдЫЪфЁЂгЪеўЁЂЛљДЁЕчаХЁЂНЈжўЁЂВЛЖЏВњзтСоЗўЮёЃЌЯњЪлВЛЖЏВњЃЌзЊШУЭСЕиЪЙгУШЈЃЌЯњЪлЛђепНјПкЯТСаЛѕЮяЃЌГ§БОЬѕЕкЫФЯюЁЂЕкЮхЯюЙцЖЈЭтЃЌЫАТЪЮЊАйЗжжЎОХЃК

1.ХЉВњЦЗЁЂЪГгУжВЮягЭЁЂЪГгУбЮЃЛ

2.здРДЫЎЁЂХЏЦјЁЂРфЦјЁЂШШЫЎЁЂУКЦјЁЂЪЏгЭвКЛЏЦјЁЂЬьШЛЦјЁЂЖўМзУбЁЂегЦјЁЂОгУёгУУКЬПжЦЦЗЃЛ

3.ЭМЪщЁЂБЈжНЁЂдгжОЁЂвєЯёжЦЦЗЁЂЕчзгГіАцЮяЃЛ

4.ЫЧСЯЁЂЛЏЗЪЁЂХЉвЉЁЂХЉЛњЁЂХЉФЄЁЃ

ЃЈШ§ЃЉФЩЫАШЫЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂН№ШкЩЬЦЗЃЌГ§БОЬѕЕквЛЯюЁЂЕкЖўЯюЁЂЕкЮхЯюЙцЖЈЭтЃЌЫАТЪЮЊАйЗжжЎСљЁЃ

ЃЈЫФЃЉФЩЫАШЫГіПкЛѕЮяЃЌЫАТЪЮЊСуЃЛЙњЮёдКСэгаЙцЖЈЕФГ§ЭтЁЃ

ЃЈЮхЃЉОГФкЕЅЮЛКЭИіШЫПчОГЯњЪлЙњЮёдКЙцЖЈЗЖЮЇФкЕФЗўЮёЁЂЮоаЮзЪВњЃЌЫАТЪЮЊСуЁЃ

ЕкЪЎЫФЬѕдіжЕЫАеїЪеТЪЮЊАйЗжжЎШ§ЁЃ

ЕкЮхеТгІФЩЫАЖю

ЕкЪЎЮхЬѕЯњЪлЖюЃЌЪЧжИФЩЫАШЫЗЂЩњгІЫАНЛвзШЁЕУЕФгыжЎЯрЙиЕФЖдМлЃЌАќРЈШЋВПЛѕБвЛђепЗЧЛѕБваЮЪНЕФОМУРћвцЃЌВЛАќРЈАДеевЛАуМЦЫАЗНЗЈМЦЫуЕФЯњЯюЫАЖюКЭАДееМђвзМЦЫАЗНЗЈМЦЫуЕФгІФЩЫАЖюЁЃ

ЙњЮёдКЙцЖЈПЩвдВюЖюМЦЫуЯњЪлЖюЕФЃЌДгЦфЙцЖЈЁЃ

ЕкЪЎСљЬѕЪгЭЌЗЂЩњгІЫАНЛвзвдМАЯњЪлЖюЮЊЗЧЛѕБваЮЪНЕФЃЌАДееЪаГЁЙЋдЪМлИёШЗЖЈЯњЪлЖюЁЃ

ЕкЪЎЦпЬѕЯњЪлЖювдШЫУёБвМЦЫуЁЃФЩЫАШЫвдШЫУёБввдЭтЕФЛѕБвНсЫуЯњЪлЖюЕФЃЌгІЕБелКЯГЩШЫУёБвМЦЫуЁЃ

ЕкЪЎАЫЬѕФЩЫАШЫЯњЪлЖюУїЯдЦЋЕЭЛђепЦЋИпЧвВЛОпгаКЯРэЩЬвЕФПЕФЕФЃЌЫАЮёЛњЙигаШЈАДееКЯРэЕФЗНЗЈКЫЖЈЦфЯњЪлЖюЁЃ

ЕкЪЎОХЬѕЯњЯюЫАЖюЃЌЪЧжИФЩЫАШЫЗЂЩњгІЫАНЛвзЃЌАДееЯњЪлЖюГЫвдБОЗЈЙцЖЈЕФЫАТЪМЦЫуЕФдіжЕЫАЖюЁЃЯњЯюЫАЖюМЦЫуЙЋЪНЃК

ЯњЯюЫАЖю=ЯњЪлЖюЁСЫАТЪ

ЕкЖўЪЎЬѕНјЯюЫАЖюЃЌЪЧжИФЩЫАШЫЙКНјЕФгыгІЫАНЛвзЯрЙиЕФЛѕЮяЁЂЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњКЭН№ШкЩЬЦЗжЇИЖЛђепИКЕЃЕФдіжЕЫАЖюЁЃ

ЕкЖўЪЎвЛЬѕвЛАуМЦЫАЗНЗЈЕФгІФЩЫАЖюЃЌЪЧжИЕБЦкЯњЯюЫАЖюЕжПлЕБЦкНјЯюЫАЖюКѓЕФгрЖюЁЃгІФЩЫАЖюМЦЫуЙЋЪНЃК

гІФЩЫАЖю=ЕБЦкЯњЯюЫАЖю-ЕБЦкНјЯюЫАЖю

ЕБЦкНјЯюЫАЖюДѓгкЕБЦкЯњЯюЫАЖюЕФЃЌВюЖюВПЗжПЩвдНсзЊЯТЦкМЬајЕжПлЃЛЛђепгшвдЭЫЛЙЃЌОпЬхАьЗЈгЩЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХжЦЖЈЁЃ

НјЯюЫАЖюгІЕБЦОКЯЗЈгааЇЦОжЄЕжПлЁЃ

ЕкЖўЪЎЖўЬѕЯТСаНјЯюЫАЖюВЛЕУДгЯњЯюЫАЖюжаЕжПлЃК

ЃЈвЛЃЉгУгкМђвзМЦЫАЗНЗЈМЦЫАЯюФПЁЂУтеїдіжЕЫАЯюФПЁЂМЏЬхИЃРћЛђепИіШЫЯћЗбЕФЙКНјЛѕЮяЁЂЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњКЭН№ШкЩЬЦЗЖдгІЕФНјЯюЫАЖюЃЌЦфжаЩцМАЕФЙЬЖЈзЪВњЁЂЮоаЮзЪВњКЭВЛЖЏВњЃЌНіжИзЈгУгкЩЯЪіЯюФПЕФЙЬЖЈзЪВњЁЂЮоаЮзЪВњКЭВЛЖЏВњЃЛ

ЃЈЖўЃЉЗЧе§ГЃЫ№ЪЇЯюФПЖдгІЕФНјЯюЫАЖюЃЛ

ЃЈШ§ЃЉЙКНјВЂжБНггУгкЯћЗбЕФВЭвћЗўЮёЁЂОгУёШеГЃЗўЮёКЭгщРжЗўЮёЖдгІЕФНјЯюЫАЖюЃЛ

ЃЈЫФЃЉЙКНјДћПюЗўЮёЖдгІЕФНјЯюЫАЖюЃЛ

ЃЈЮхЃЉЙњЮёдКЙцЖЈЕФЦфЫћНјЯюЫАЖюЁЃ

ЕкЖўЪЎШ§ЬѕМђвзМЦЫАЗНЗЈЕФгІФЩЫАЖюЃЌЪЧжИАДееЕБЦкЯњЪлЖюКЭеїЪеТЪМЦЫуЕФдіжЕЫАЖюЃЌВЛЕУЕжПлНјЯюЫАЖюЁЃгІФЩЫАЖюМЦЫуЙЋЪНЃК

гІФЩЫАЖю=ЕБЦкЯњЪлЖюЁСеїЪеТЪ

ЕкЖўЪЎЫФЬѕФЩЫАШЫНјПкЛѕЮяЃЌАДеезщГЩМЦЫАМлИёКЭБОЗЈЙцЖЈЕФЫАТЪМЦЫугІФЩЫАЖюЁЃзщГЩМЦЫАМлИёКЭгІФЩЫАЖюМЦЫуЙЋЪНЃК

зщГЩМЦЫАМлИё=ЙиЫАМЦЫАМлИё+ЙиЫА+ЯћЗбЫА

гІФЩЫАЖю=зщГЩМЦЫАМлИёЁСЫАТЪ

ЙиЫАМЦЫАМлИёжаВЛАќРЈЗўЮёУГвзЯрЙиЕФЖдМлЁЃ

ЕкЖўЪЎЮхЬѕФЩЫАШЫАДееЙњЮёдКЙцЖЈПЩвдбЁдёМђвзМЦЫАЗНЗЈЕФЃЌМЦЫАЗНЗЈвЛОбЁдёЃЌШ§ЪЎСљИідТФкВЛЕУБфИќЁЃ

ЕкЖўЪЎСљЬѕФЩЫАШЫЗЂЩњЪЪгУВЛЭЌЫАТЪЛђепеїЪеТЪЕФгІЫАНЛвзЃЌгІЕБЗжБ№КЫЫуЪЪгУВЛЭЌЫАТЪЛђепеїЪеТЪЕФЯњЪлЖюЃЛЮДЗжБ№КЫЫуЕФЃЌДгИпЪЪгУЫАТЪЁЃ

ЕкЖўЪЎЦпЬѕФЩЫАШЫвЛЯюгІЫАНЛвзЩцМАСНИівдЩЯЫАТЪЛђепеїЪеТЪЕФЃЌДгжїЪЪгУЫАТЪЛђепеїЪеТЪЁЃ

ЕкЖўЪЎАЫЬѕПлНЩвхЮёШЫвРееБОЗЈЕкЦпЬѕЙцЖЈПлНЩЫАПюЕФЃЌгІАДееЯњЪлЖюГЫвдЫАТЪМЦЫугІПлНЩЫАЖюЁЃгІПлНЩЫАЖюМЦЫуЙЋЪНЃК

гІПлНЩЫАЖю=ЯњЪлЖюЁСЫАТЪЁЃ

ЕкСљеТЫАЪегХЛн

ЕкЖўЪЎОХЬѕЯТСаЯюФПУтеїдіжЕЫАЃК

ЃЈвЛЃЉХЉвЕЩњВњепЯњЪлЕФздВњХЉВњЦЗЃЛ

ЃЈЖўЃЉБмдавЉЦЗКЭгУОпЃЛ

ЃЈШ§ЃЉЙХОЩЭМЪщЃЛ

ЃЈЫФЃЉжБНггУгкПЦбЇбаОПЁЂПЦбЇЪдбщКЭНЬбЇЕФНјПквЧЦїЁЂЩшБИЃЛ

ЃЈЮхЃЉЭтЙњеўИЎЁЂЙњМЪзщжЏЮоГЅдЎжњЕФНјПкЮязЪКЭЩшБИЃЛ

ЃЈСљЃЉгЩВаМВШЫЕФзщжЏжБНгНјПкЙЉВаМВШЫзЈгУЕФЮяЦЗЃЛ

ЃЈЦпЃЉздШЛШЫЯњЪлЕФздМКЪЙгУЙ§ЕФЮяЦЗЃЛ

ЃЈАЫЃЉЭаЖљЫљЁЂгзЖљдАЁЂбјРЯдКЁЂВаМВШЫИЃРћЛњЙЙЬсЙЉЕФг§бјЗўЮёЃЌЛщвіНщЩмЃЌщыдсЗўЮёЃЛ

ЃЈОХЃЉВаМВШЫдБИіШЫЬсЙЉЕФЗўЮёЃЛ

ЃЈЪЎЃЉвНдКЁЂеяЫљКЭЦфЫћвНСЦЛњЙЙЬсЙЉЕФвНСЦЗўЮёЃЛ

ЃЈЪЎвЛЃЉбЇаЃКЭЦфЫћНЬг§ЛњЙЙЬсЙЉЕФНЬг§ЗўЮёЃЌбЇЩњЧкЙЄМѓбЇЬсЙЉЕФЗўЮёЃЛ

ЃЈЪЎЖўЃЉХЉвЕЛњИћЁЂХХЙрЁЂВЁГцКІЗРжЮЁЂжВЮяБЃЛЄЁЂХЉФСБЃЯевдМАЯрЙиММЪѕХрбЕвЕЮёЃЌМвЧнЁЂЩќаѓЁЂЫЎЩњЖЏЮяЕФХфжжКЭМВВЁЗРжЮЃЛ

ЃЈЪЎШ§ЃЉМЭФюЙнЁЂВЉЮяЙнЁЂЮФЛЏЙнЁЂЮФЮяБЃЛЄЕЅЮЛЙмРэЛњЙЙЁЂУРЪѕЙнЁЂеЙРРЙнЁЂЪщЛдКЁЂЭМЪщЙнОйАьЮФЛЏЛюЖЏЕФУХЦБЪеШыЃЌзкНЬГЁЫљОйАьЮФЛЏЁЂзкНЬЛюЖЏЕФУХЦБЪеШыЃЛ

ЃЈЪЎЫФЃЉОГФкБЃЯеЛњЙЙЮЊГіПкЛѕЮяЬсЙЉЕФБЃЯеВњЦЗЁЃ

ЕкШ§ЪЎЬѕГ§БОЗЈЙцЖЈЭтЃЌИљОнЙњУёОМУКЭЩчЛсЗЂеЙЕФашвЊЃЌЛђепгЩгкЭЛЗЂЪТМўЕШдвђЖдФЩЫАШЫОгЊЛюЖЏВњЩњжиДѓгАЯьЕФЃЌЙњЮёдКПЩвджЦЖЈдіжЕЫАзЈЯюгХЛнеўВпЃЌБЈШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсБИАИЁЃ

ЕкШ§ЪЎвЛЬѕФЩЫАШЫМцгЊдіжЕЫАМѕЫАЁЂУтЫАЯюФПЕФЃЌгІЕБЕЅЖРКЫЫудіжЕЫАМѕЫАЁЂУтЫАЯюФПЕФЯњЪлЖюЃЛЮДЕЅЖРКЫЫуЕФЯюФПЃЌВЛЕУМѕЫАЁЂУтЫАЁЃ

ЕкШ§ЪЎЖўЬѕФЩЫАШЫЗЂЩњгІЫАНЛвзЪЪгУМѕЫАЁЂУтЫАЙцЖЈЕФЃЌПЩвдбЁдёЗХЦњМѕЫАЁЂУтЫАЃЌвРееБОЗЈЙцЖЈНЩФЩдіжЕЫАЁЃ

ФЩЫАШЫЭЌЪБЪЪгУСНИівдЩЯМѕЫАЁЂУтЫАЯюФПЕФЃЌПЩвдЗжВЛЭЌМѕЫАЁЂУтЫАЯюФПбЁдёЗХЦњЁЃ

ЗХЦњЕФМѕЫАЁЂУтЫАЯюФПШ§ЪЎСљИідТФкВЛЕУдйМѕЫАЁЂУтЫАЁЃ

ЕкЦпеТФЩЫАЪБМфКЭФЩЫАЕиЕу

ЕкШ§ЪЎШ§ЬѕдіжЕЫАФЩЫАвхЮёЗЂЩњЪБМфЃЌАДЯТСаЙцЖЈШЗЖЈЃК

ЃЈвЛЃЉЗЂЩњгІЫАНЛвзЃЌФЩЫАвхЮёЗЂЩњЪБМфЮЊЪеЦ§ЯњЪлПюЯюЛђепШЁЕУЫїШЁЯњЪлПюЯюЦООнЕФЕБЬьЃЛЯШПЊОпЗЂЦБЕФЃЌЮЊПЊОпЗЂЦБЕФЕБЬьЁЃ

ЃЈЖўЃЉЪгЭЌЗЂЩњгІЫАНЛвзЃЌФЩЫАвхЮёЗЂЩњЪБМфЮЊЪгЭЌЗЂЩњгІЫАНЛвзЭъГЩЕФЕБЬьЁЃ

ЃЈШ§ЃЉНјПкЛѕЮяЃЌФЩЫАвхЮёЗЂЩњЪБМфЮЊНјШыЙиОГЕФЕБЬьЁЃ

діжЕЫАПлНЩвхЮёЗЂЩњЪБМфЮЊФЩЫАШЫдіжЕЫАФЩЫАвхЮёЗЂЩњЕФЕБЬьЁЃ

ЕкШ§ЪЎЫФЬѕдіжЕЫАФЩЫАЕиЕуЃЌАДЯТСаЙцЖЈШЗЖЈЃК

ЃЈвЛЃЉгаЙЬЖЈЩњВњОгЊГЁЫљЕФФЩЫАШЫЃЌгІЕБЯђЦфЛњЙЙЫљдкЕиЛђепОгзЁЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

змЛњЙЙКЭЗжжЇЛњЙЙВЛдкЭЌвЛЯиЃЈЪаЃЉЕФЃЌгІЕБЗжБ№ЯђИїздЫљдкЕиЕФжїЙмЫАЮёЛњЙиЩъБЈФЩЫАЃЛОЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЛђепЦфЪкШЈЕФВЦеўЁЂЫАЮёЛњЙиХњзМЃЌПЩвдгЩзмЛњЙЙЛузмЯђзмЛњЙЙЫљдкЕиЕФжїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

ЃЈЖўЃЉЮоЙЬЖЈЩњВњОгЊГЁЫљЕФФЩЫАШЫЃЌгІЕБЯђЦфгІЫАНЛвзЗЂЩњЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЃЛЮДЩъБЈФЩЫАЕФЃЌгЩЦфЛњЙЙЫљдкЕиЛђепОгзЁЕижїЙмЫАЮёЛњЙиВЙеїЫАПюЁЃ

ЃЈШ§ЃЉздШЛШЫЬсЙЉНЈжўЗўЮёЃЌЯњЪлЛђепзтСоВЛЖЏВњЃЌзЊШУздШЛзЪдДЪЙгУШЈЃЌгІЕБЯђНЈжўЗўЮёЗЂЩњЕиЁЂВЛЖЏВњЫљдкЕиЁЂздШЛзЪдДЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

ЃЈЫФЃЉНјПкЛѕЮяЕФФЩЫАШЫЃЌгІЕБЯђБЈЙиЕиКЃЙиЩъБЈФЩЫАЁЃ

ЃЈЮхЃЉПлНЩвхЮёШЫЃЌгІЕБЯђЦфЛњЙЙЫљдкЕиЛђепОгзЁЕижїЙмЫАЮёЛњЙиЩъБЈНЩФЩПлНЩЕФЫАПюЁЃ

ЕкШ§ЪЎЮхЬѕдіжЕЫАЕФМЦЫАЦкМфЗжБ№ЮЊЪЎШеЁЂЪЎЮхШеЁЂвЛИідТЁЂвЛИіМОЖШЛђепАыФъЁЃФЩЫАШЫЕФОпЬхМЦЫАЦкМфЃЌгЩжїЙмЫАЮёЛњЙиИљОнФЩЫАШЫгІФЩЫАЖюЕФДѓаЁЗжБ№КЫЖЈЁЃвдАыФъЮЊМЦЫАЦкМфЕФЙцЖЈВЛЪЪгУгкАДеевЛАуМЦЫАЗНЗЈМЦЫАЕФФЩЫАШЫЁЃздШЛШЫВЛФмАДееЙЬЖЈМЦЫАЦкМфФЩЫАЕФЃЌПЩвдАДДЮФЩЫАЁЃ

ФЩЫАШЫвдвЛИідТЁЂвЛИіМОЖШЛђепАыФъЮЊвЛИіМЦЫАЦкМфЕФЃЌздЦкТњжЎШеЦ№ЪЎЮхШеФкЩъБЈФЩЫАЃЛвдЪЎШеЛђепЪЎЮхШеЮЊвЛИіМЦЫАЦкМфЕФЃЌздЦкТњжЎШеЦ№ЮхШеФкдЄНЩЫАПюЃЌгкДЮдТвЛШеЦ№ЪЎЮхШеФкЩъБЈФЩЫАВЂНсЧхЩЯдТгІФЩЫАПюЁЃ

ПлНЩвхЮёШЫНтНЩЫАПюЕФМЦЫАЦкМфКЭЩъБЈФЩЫАЦкЯоЃЌвРееЧАСНПюЙцЖЈжДааЁЃ

ФЩЫАШЫНјПкЛѕЮяЃЌгІЕБздКЃЙиЬюЗЂКЃЙиНјПкдіжЕЫАзЈгУНЩПюЪщжЎШеЦ№ЪЎЮхШеФкНЩФЩЫАПюЁЃ

ЕкАЫеТеїЪеЙмРэ

ЕкШ§ЪЎСљЬѕдіжЕЫАгЩЫАЮёЛњЙиеїЪеЁЃНјПкЛѕЮяЕФдіжЕЫАгЩЫАЮёЛњЙиЮЏЭаКЃЙиДњеїЁЃ

КЃЙигІЕБНЋЪмЭаДњеїдіжЕЫАЕФаХЯЂКЭЛѕЮяГіПкБЈЙиЕФаХЯЂЙВЯэИјЫАЮёЛњЙиЁЃ

ИіШЫаЏДјЛђепгЪМФНјОГЮяЦЗдіжЕЫАЕФМЦеїАьЗЈгЩЙњЮёдКжЦЖЈЁЃ

ЕкШ§ЪЎЦпЬѕФЩЫАШЫгІЕБШчЪЕЯђжїЙмЫАЮёЛњЙиАьРэдіжЕЫАФЩЫАЩъБЈЃЌБЈЫЭдіжЕЫАФЩЫАЩъБЈБэвдМАЯрЙиФЩЫАзЪСЯЁЃ

ФЩЫАШЫГіПкЛѕЮяЁЂЗўЮёЁЂЮоаЮзЪВњЃЌЪЪгУСуЫАТЪЕФЃЌгІЕБЯђжїЙмЫАЮёЛњЙиЩъБЈАьРэЭЫЃЈУтЃЉЫАЁЃОпЬхАьЗЈгЩЙњЮёдКЫАЮёжїЙмВПУХжЦЖЈЁЃ

ПлНЩвхЮёШЫгІЕБШчЪЕБЈЫЭДњПлДњНЩБЈИцБэвдМАЫАЮёЛњЙиИљОнЪЕМЪашвЊвЊЧѓПлНЩвхЮёШЫБЈЫЭЕФЦфЫћгаЙизЪСЯЁЃ

ЕкШ§ЪЎАЫЬѕЗћКЯЙцЖЈЬѕМўЕФСНИіЛђепСНИівдЩЯЕФФЩЫАШЫЃЌПЩвдбЁдёзїЮЊвЛИіФЩЫАШЫКЯВЂФЩЫАЁЃОпЬхАьЗЈгЩЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХжЦЖЈЁЃ

ЕкШ§ЪЎОХЬѕФЩЫАШЫЗЂЩњгІЫАНЛвзЃЌгІЕБШчЪЕПЊОпЗЂЦБЁЃ

ЕкЫФЪЎЬѕФЩЫАШЫгІЕБАДееЙцЖЈЪЙгУЗЂЦБЁЃЮДАДееЙцЖЈЪЙгУЗЂЦБЕФЃЌвРеегаЙиЗЈТЩЁЂааеўЗЈЙцЕФЙцЖЈНјааДІЗЃЁЃЧщНкбЯжиЙЙГЩЗИзяЕФЃЌвРЗЈзЗОПаЬЪТд№ШЮЁЃ

ЕкЫФЪЎвЛЬѕФЩЫАШЫгІЕБЪЙгУЫАПизАжУПЊОпдіжЕЫАЗЂЦБЁЃ

ЕкЫФЪЎЖўЬѕЫАЮёЛњЙигаШЈЖдФЩЫАШЫЗЂЦБЪЙгУЁЂФЩЫАЩъБЈЁЂЫАЪеМѕУтЕШНјааЫАЮёМьВщЁЃ

ЕкЫФЪЎШ§ЬѕФЩЫАШЫгІЕБвРееЙцЖЈНЩДцдіжЕЫАЖюЃЌОпЬхАьЗЈгЩЙњЮёдКжЦЖЈЁЃ

ЕкЫФЪЎЫФЬѕЙњМвгаЙиВПУХгІЕБвРееЗЈТЩЁЂааеўЗЈЙцКЭИїзджАд№ЃЌХфКЯЫАЮёЛњЙиЕФдіжЕЫАЙмРэЛюЖЏЁЃЫАЮёЛњЙиКЭвјааЁЂКЃЙиЁЂЭтЛуЙмРэЁЂЪаГЁМрЙмЕШВПУХгІЕБНЈСЂдіжЕЫАаХЯЂЙВЯэКЭЙЄзїХфКЯЛњжЦ,МгЧПдіжЕЫАеїЪеЙмРэЁЃ

ЕкОХеТИНдђ

ЕкЫФЪЎЮхЬѕБОЗЈЙЋВМЧАГіЬЈЕФЫАЪееўВпШЗашбгајЕФЃЌАДееЙњЮёдКЙцЖЈзюГЄПЩвдбгжСБОЗЈЪЉааКѓЕФЮхФъжЙЁЃ

ЕкЫФЪЎСљЬѕЙњЮёдКвРОнБОЗЈжЦЖЈЪЕЪЉЬѕР§ЁЃ

ЕкЫФЪЎЦпЬѕБОЗЈзд20XXФъXдТXШеЦ№ЪЉааЁЃЁЖШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЙигкЭтЩЬЭЖзЪЦѓвЕКЭЭтЙњЦѓвЕЪЪгУдіжЕЫАЁЂЯћЗбЫАЁЂгЊвЕЫАЕШЫАЪеднааЬѕР§ЕФОіЖЈЁЗЃЈжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк18КХЃЉЁЂЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЃЈжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк691КХЃЉЭЌЪБЗЯжЙЁЃ