вЦЖЏАьЙЋ ЪЕЪБЙмРэ

ЙцЗЖСїГЬ ЬсЩ§аЇвц

ЙцЗЖЙмРэ ОЋЯИРэВЦ

ДѓМвЖМжЊЕРЃЌИљОн2016Фъ36КХЮФМўЃКгУгкМђвзМЦЫАЁЂУтЫАдіжЕЫАЯюФПЁЂМЏЬхИЃРћЛђепИіШЫЯћЗбЕФЙКНјЛѕЮяЁЂРЭЮёЁЂЗўЮёЁЂЮоаЮзЪВњКЭВЛЖЏВњЃЌВЛФмЕжПлНјЯюЫАЁЃ

ЕЋЪЧзюаТвЛЦкЕФЁЖЙњМвЫАЮёзмОжЗРПивпЧщЫАЪегХЛнеўВпШШЕуЮЪД№ЃЈЕкОХЦкЃЉЁЗРяГіЯжСЫвЛжжЬиР§ЃКВПЗжЧщПіЯТЃЌЯэЪмдіжЕЫАУтЫАЯюФПЕФЗўЮёЪЧПЩвдЕжПлНјЯюЫАЕФЁЃетжжЬиР§ЦфЪЕОЭРДдДгкгЩгкетДЮвпЧщЖјЗЂВМЕФЫАЪеМѕУтЮФМўЃК

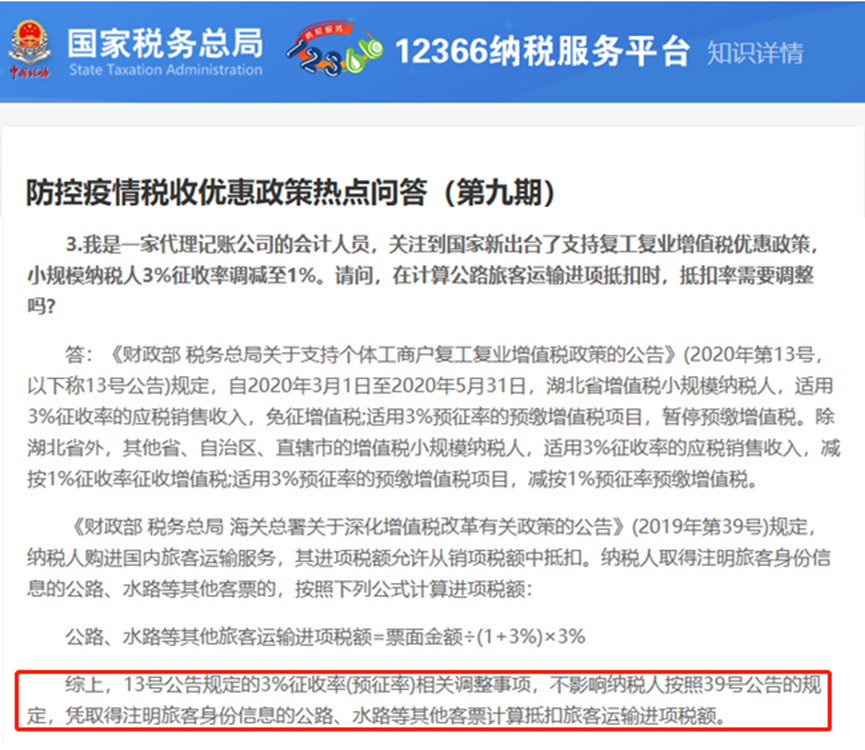

ИљОнВЦЫА2020Фъ8КХЮФМўЕФЙцЖЈЃЌвпЧщЦкМфЃЌЖдЬсЙЉЙЋЙВНЛЭЈдЫЪфЗўЮёЕФФЩЫАШЫЪЕааУтеїдіжЕЫАЕФеўВпЁЃЫљвдЗћКЯЬѕМўЕФФЩЫАШЫдкШЁЕУЪеШыЪББуПЊОпСЫЫАТЪЮЊЁАУтЫАЁБЕФзЈгУЗЂЦБЃЌЭЌЪБвВЯэЪмСЫЫАЪегХЛнеўВпЁЃВЛбдЖјгїЃЌЖдгкдквпЧщЦкМфЃЌЯэЪмЙЋЙВНЛЭЈдЫЪфЗўЮёЕФФЩЫАШЫЪЧВЛФмЕжПлНјЯюЫАЕФЁЃ

ПЩЪЧЮЪЬтРДСЫЃКАДееВЦЫА2019Фъ39КХЮФМўЙцЖЈЃЌЖдгквЛАуФЩЫАШЫЖјбдЃЌЯэЪмЙЋЙВНЛЭЈдЫЪфЗўЮёЕФФЩЫАШЫШЁЕУСЫзЂУїТУПЭЩэЗнаХЯЂЕФЙњФкТУааЗЂЦБЪБЃЌЪЧПЩвдМЦЫуЕжПлНјЯюЫАЕФЁЃ

ЖдгкетРрЬиЪтЧщПіЃЌвЛИіФмЕжПлНјЯюЃЌвЛИіВЛФмЕжПлЃЌФЧЕНЕзЪЧФмЕжЛЙЪЧВЛФмЕжФиЃПзмОжИјГіСЫЭГвЛД№ИДЃК

змОжИјГіЕФД№ИДЪЧЃК13КХЙЋИцРяЕФЁАУтЫАЁБКЭЁА1%ЁБЫАТЪЕїећЪТЯюЃЌВЛгАЯьАДее39КХЙЋИцЙцЖЈЃЌЦОШЁЕУзЂУїТУПЭЩэЗнаХЯЂЕФЙЋТЗЁЂЫЎТЗЕШЦфЫћПЭЦБМЦЫуЕжПлТУПЭдЫЪфНјЯюЫАЖюЁЃ

етЯТДѓМвПЩвдАбаФЗХЖЧзгРяСЫЃЌМДЪЙЗћКЯвпЧщЦкМфУтеїдіжЕЫАеўВпЃЌФЩЫАШЫЦОШЁЕУзЂУїТУПЭЩэЗнаХЯЂЕФЗЂЦБвВЪЧПЩвдМЦЫуЕжПлНјЯюЫАЕФЁЃ

- ЮЪД№ЪБМф -

ВЛПЩвдЁЃАДееВЦЫА2019Фъ39КХЮФМўЃЌФЩЫАШЫШЁЕУТУПЭдЫЪфЗўЮёЕчзгЗЂЦБЕФЃЌгІЕБАДееЦБУцзЂУїЕФЫАЖюЕжПлНјЯюЫАЃЌЖјЕЮЕЮПЊОпЕФЁАУтЫАЁБЕчзгЗЂЦБЦБУцЫАТЪЪЧЁАУтЫАЁБЃЌЫАЖюЪЧЁА***ЁБЃЌЫљвдЮоЗЈЕжПлНјЯюЫАЁЃ

- ЮЪД№ЪБМф -

ИљОнзмОжЕФЛиИДЃЌ13КХЙЋИцЙцЖЈЕФ3%еїЪеТЪЯрЙиЕїећЪТЯюЃЌВЛгАЯьАДее39КХЙЋИцЙцЖЈЃЌЦОШЁЕУзЂУїТУПЭЩэЗнаХЯЂЕФЙЋТЗЁЂЫЎТЗЕШЦфЫћПЭЦБМЦЫуЕжПлТУПЭдЫЪфНјЯюЫАЖюЁЃЫљвддРДАДееЪВУДБШТЪЕжПлЃЌЯждкОЭЛЙАДееЪВУДБШТЪЁЃ

Р§ЃКМзПЭдЫЙЋЫОЪЧаЁЙцФЃФЩЫАШЫЃЌЗћКЯвпЧщЦкМфдіжЕЫАМѕАД1%ЕФеўВпЁЃГЫПЭШЁЕУСЫзЂУїЩэЗнаХЯЂЕФЙЋЙВГЄЭОЦћГЕЦБЃЌФУЛиЙЋЫОБЈЯњЁЃГЫПЭЫљдкЙЋЫОЮЊвЛАуФЩЫАШЫввЃЌЫљвдввПЩвдЕжПлЕФНјЯюЫАЮЊЃКЦБУцН№Жю/ЃЈ1+3%ЃЉ*3%ЁЃ

- ЮЪД№ЪБМф -

вЛАуФЩЫАШЫЙКНјУтЫАХЉВњЦЗЪБПЩвдЕжПлЁЃетжжЧщПіЯТЃЌВЛНіПЩвде§ГЃЕжПлЃЌзд2019Фъ4дТ1ШеЦ№ЃЌФЩЫАШЫЙКНјгУгкЩњВњЛђепЮЏЭаМгЙЄ13%ЫАТЪЛѕЮяЕФХЉВњЦЗЃЌАДее10%ЃЈ9%+1%ЃЉЕФПлГ§ТЪМЦЫуНјЯюЫАЖюЁЃ