文章目录

第一部分、季度销售额未超30万且未开具增值税专用发票。1、季度销售额未超30万,且未开具专票,开具1%增值税普通发票。2、季度销售额未超30万,且未开具专票,开具1%增值税普通发票,同时还有免税发票业务(比如销售免税农产品),开具了免税增值税普通发票。3、个体户季度销售额未超30万,且未开具专票,开具1%增值税普通发票。4、差额纳税的小规模纳税人销售额未超季度30万如何申报?第二部分、季度销售额未超30万但有开具增值税专用发票。3、差额纳税小规模季度未超30万但是开了专票怎么申报?2、季度销售额超过30万,均为免税项目,开具免税发票怎么申报?第一部分、季度销售额未超30万且未开具增值税专用发票1、季度销售额未超30万,且未开具专票,开具1%增值税普通发票。二哥税税念公司为小规模纳税人,选择1个季度为纳税期限。2023年1季度销售货物自行开具增值税普通发票价税合计20.2万元。

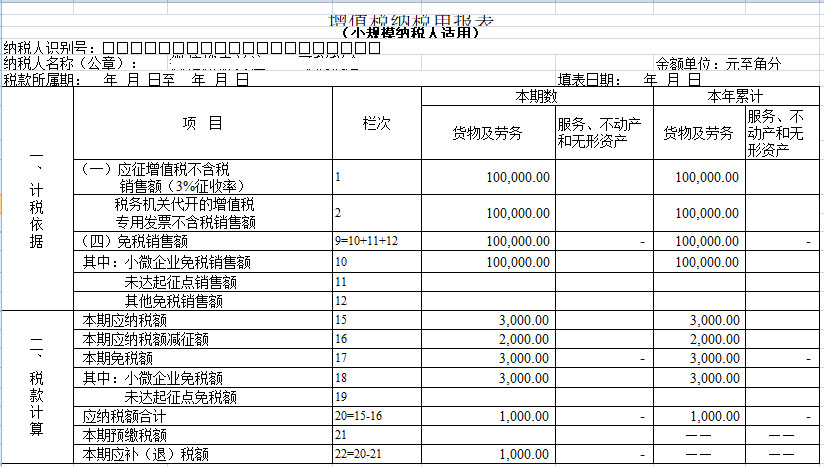

申报表填写如下:

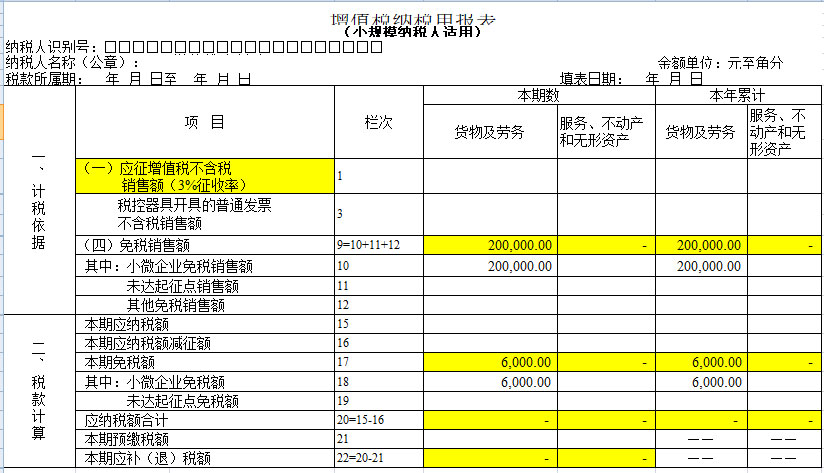

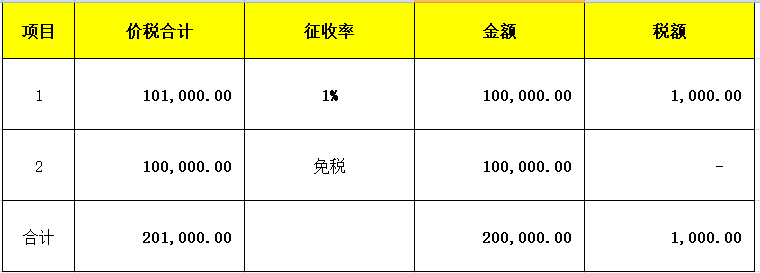

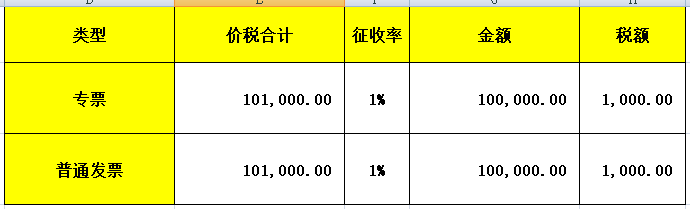

提示:这里我们会发现票面税额和申报表17栏自动生成的免税额有差异,这个差异不用理会。这里是自动按照3%生成的免税额,发票是1%的税额,做账直接按1%,和申报表的差异不用管。2、季度销售额未超30万,且未开具专票,开具1%增值税普通发票,同时还有免税发票业务(比如销售免税农产品),开具了免税增值税普通发票。二哥税税念公司为小规模纳税人,选择1个季度为纳税期限。2023年1季度销售货物自行开具增值税普通发票价税合计10.1万元,公司免税业务销售额10万,开具免税发票10万。

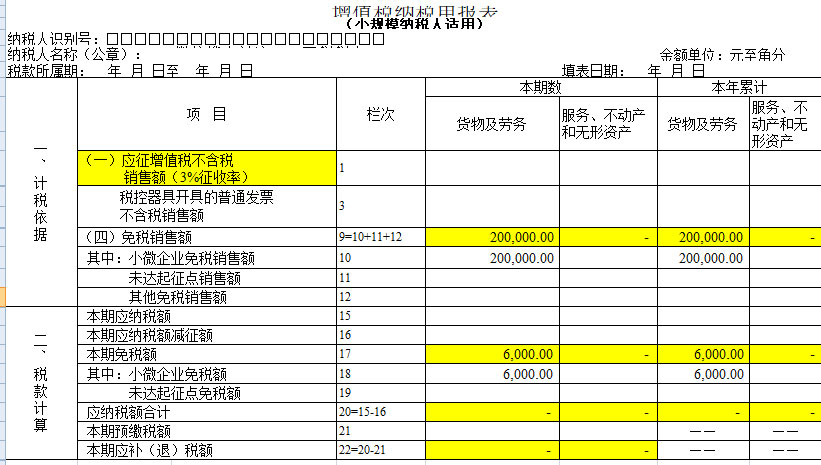

销售额未超30万,这种可直接按照小微企业申报即可,可避免多填写一张减免税明细表。

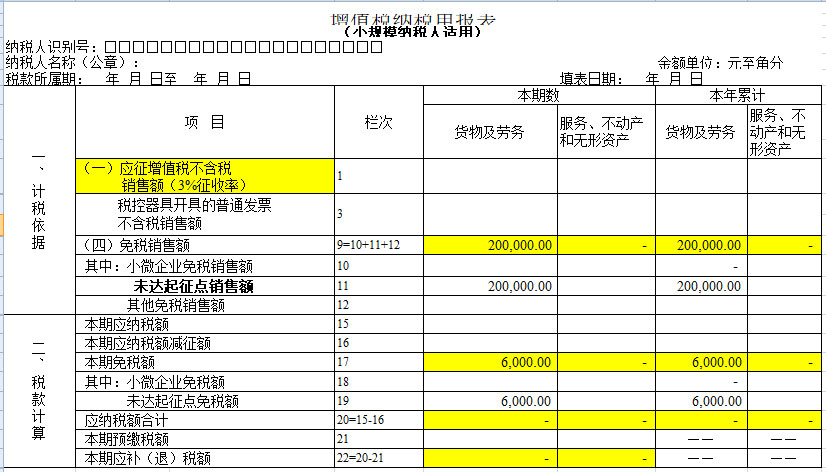

提示:这里我们会发现票面税额和申报表17栏自动生成的免税额有差异,这个差异不用理会。这里是自动按照3%生成的免税额,发票是1%的税额,做账直接按1%,和申报表的差异不用管。3、个体户季度销售额未超30万,且未开具专票,开具1%增值税普通发票。二哥税税念公司为个体户小规模纳税人,选择1个季度为纳税期限。2023年1季度销售货物自行开具增值税普通发票价税合计20.2万元。

申报表填写如下:

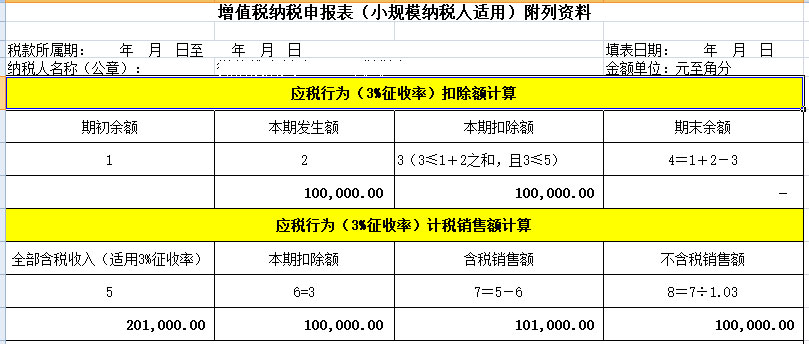

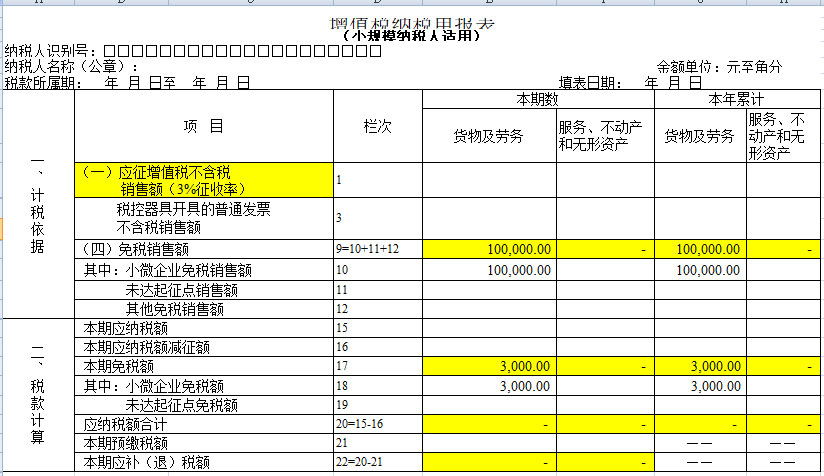

注意:个体户申报需要填写未达起征点栏次,这个依据是小规模纳税增值税申报表填写说明。4、如果你属于差额纳税的小规模纳税人,如提供旅游服务,只要差额扣除以后的季度销售额不超过30万元,仍然可以享受小微免税优惠。(前提也是不开具增值税专用发票)二哥税税念公司为增值税小规模纳税人,提供旅游服务,选择1个季度为纳税期限。2023年1季度提供旅游服务取得含税收入20.10万元,其中按政策规定可扣除金额10万元,开具增值税普通发票。

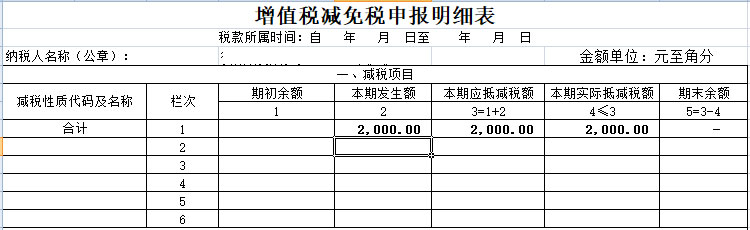

差额扣除后的销售额为10万,小于30万,依旧享受小微企业免税政策。这个时候就需要多填写一张申报表,附列资料这张申报表。

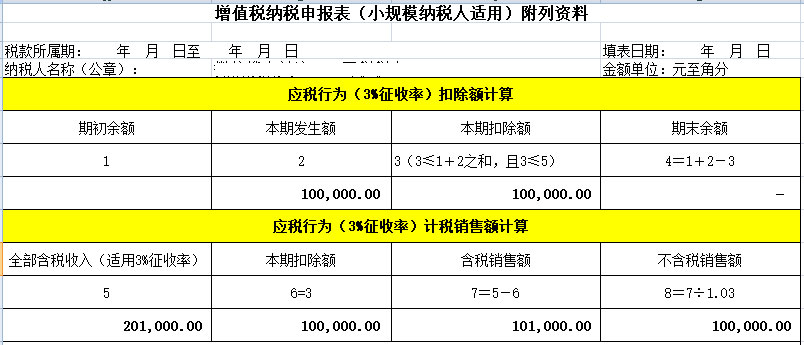

注:《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)

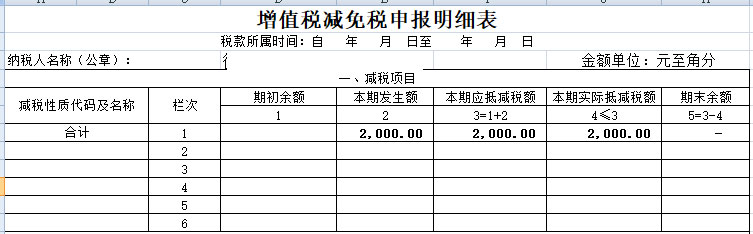

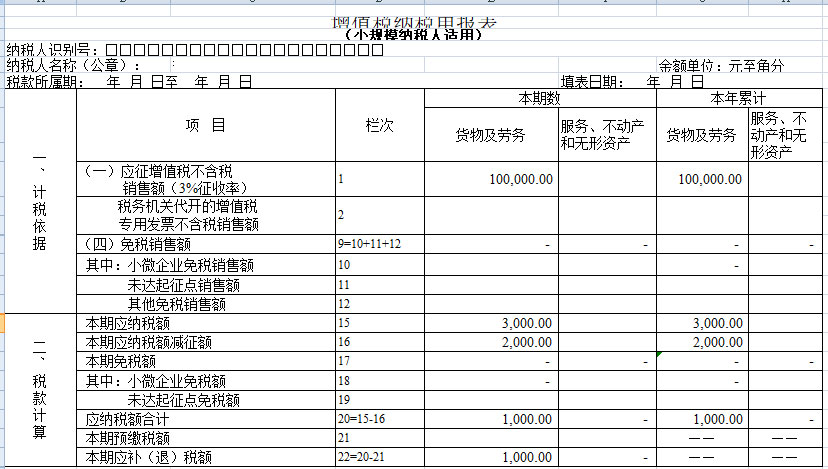

第二部分、季度销售额未超30万但有开具增值税专用发票。二哥税税念公司为小规模纳税人,选择1个季度为纳税期限。2023年1季度销售货物自行开具增值税专用发票价税合计20.2万元。

申报表填写如下:

减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。二哥税税念公司为小规模纳税人,选择1个季度为纳税期限。2023年1季度销售货物自行开具增值税专用发票价税合计10.1万元,开具增值税普通发票10.1万。

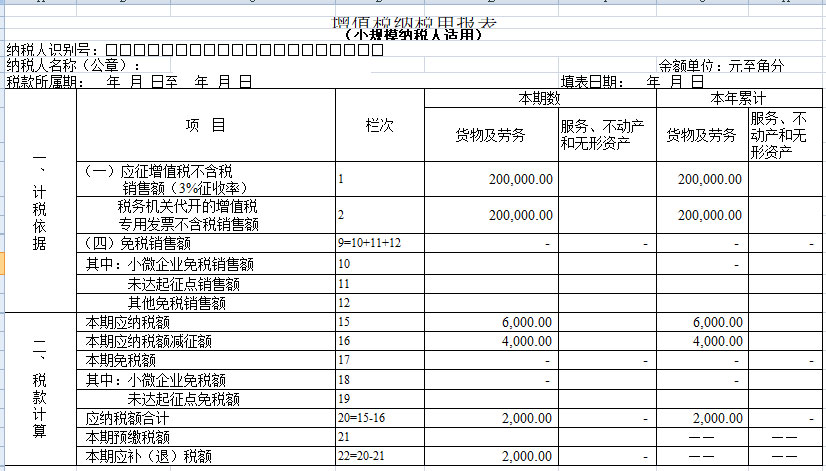

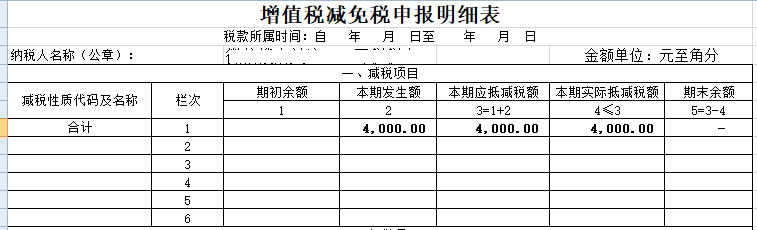

3、如果你属于差额纳税的小规模纳税人,只要差额扣除以后的季度销售额不超过30万元,仍然可以享受小微免税优惠,但是开的是专票不能免。二哥税税念公司增值税小规模纳税人,提供建筑服务,选择1个季度为纳税期限。2023年1季度提供建筑服取得含税收入20.10万元,其中按政策规定可扣除金额10万元,开具增值税专用发票。

申报表填写如下:

1、季度销售额超过30万,全额均纳税,不管开的什么发票。二哥税税念公司为小规模纳税人,选择1个季度为纳税期限。2023年1季度销售货物,发票价税合计40.4万元。

申报表填写如下:

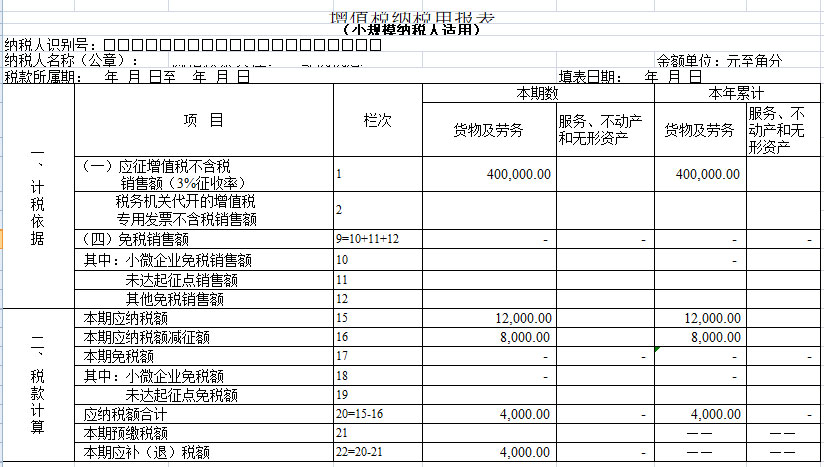

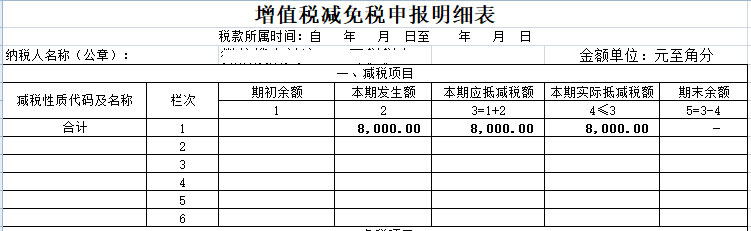

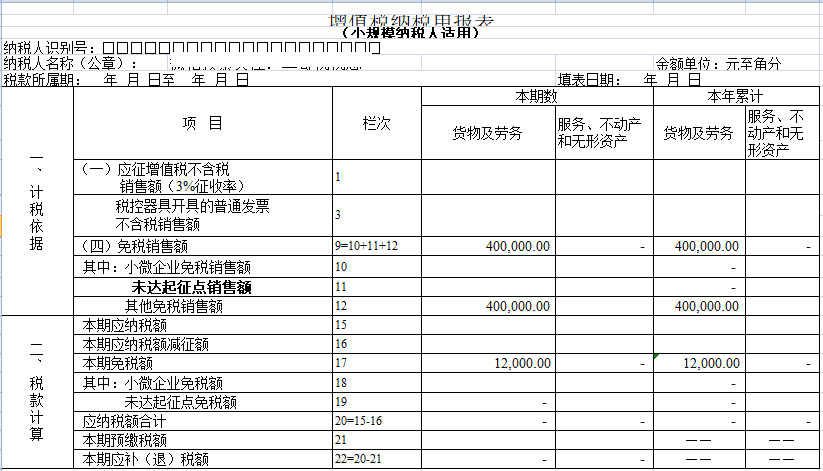

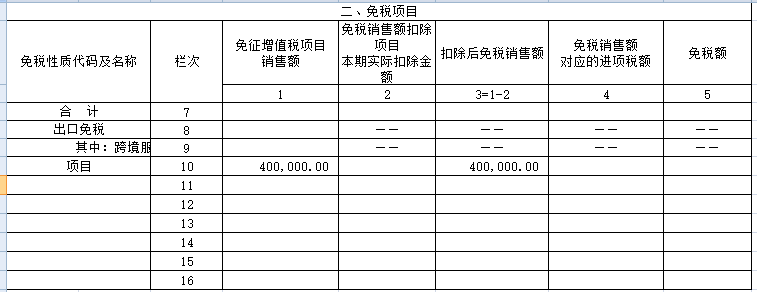

2、季度销售额超过30万,均为免税项目,开具免税发票。二哥税税念公司为小规模纳税人,选择1个季度为纳税期限。2023年1季度免税销售额40万。(是自产农产品享受免税)

来源:二哥税税念。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

畅捷通社区